Накопили ₽10 тысяч, а может ₽100 тысяч или даже миллион? Но не знаете, куда их вложить, чтобы сберечь от инфляции, а еще лучше — получать доход каждый месяц? В этой статье мы разберем, какую долю вложений лучше держать в валюте, чем юань лучше рубля и доллара, как жить на дивиденды по акциям и купон по облигациям, а также поможем понять, куда вложить деньги в кризис. Перед вами самая актуальная статья по инвестициям в 2022 году.

В этой статье вы узнаете:

Как лучше хранить деньги?

Деньги нужно хранить так, чтобы:

- Их нельзя было потерять физически — сбережения нужно защитить от кражи, пожара или простой человеческой забывчивости;

- Они не обесценивались — инвестиции должны приносить доход, покрывающий инфляцию;

- Их можно было быстро превратить в наличные — вложения должны быть ликвидными.

Не так много финансовых инструментов отвечают всем трем требованиям на сто процентов. Но и у каждого инвестора свои приоритеты.

Чтобы подобрать подходящий именно вам вариант хранения денег, нужно:

- Определиться с целью инвестирования: сохранить деньги, заработать максимальный доход или иметь возможность быстро их обналичить.

- Понять, на какой уровень риска потери средств согласны именно вы.

- Изучить все виды инструментов и их инвестиционные характеристики.

Перед выбором инструментов каждый будущий инвестор должен узнать о базовых правилах инвестирования. Следуя этим правилам, вам удастся сохранить и приумножить деньги даже в сложные времена.

Базовые правила инвестирования

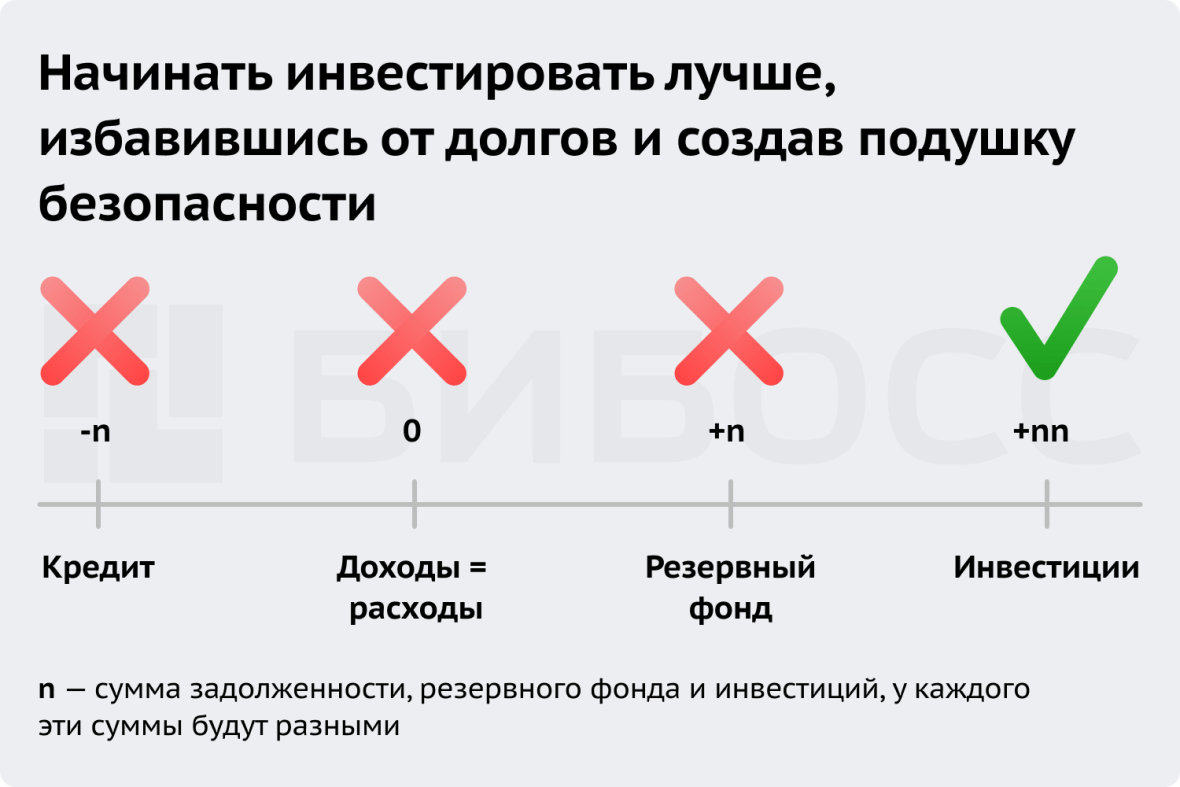

Инвестируйте без долгов

Заемные средства дороже собственных, потому что за использование средств банка вы должны платить процент. Собственные средства, хоть и достались вам «дорого» — вашим трудом — однако пользоваться ими вы можете бесплатно. Хранить крупные суммы денег, когда у вас есть значительная задолженность — не имеет смысла. Проценты по кредиту и инфляция будут «съедать» всю доходность ваших вложений. Поэтому перед началом инвестирования избавьтесь от кредитов.

Алсу Зарипова

Личный опыт автора

Исключением будут те кредиты, ставка по которым меньше инфляции. Например, моя семья взяла ипотеку в 2018 году по ставке 9%. Ежемесячно мы выплачивали немного больше минимального платежа, чтобы погасить кредит быстрее.

В 2022 году мы поняли, что такая стратегия не сэкономит много денег — сумма ежемесячного платежа не растет, как цены в магазине, а вот продуктов на свои деньги мы можем купить все меньше и меньше.

Поэтому теперь мы выплачиваем «подешевевший» кредит минимальными суммами, а лишние деньги откладываем в резервный фонд (защищенный от инфляции — об этом ниже) или тратим на то, что завтра будет стоить еще дороже. Например, ремонтируем автомобиль, лечим зубы, проходим медицинское обследование или курсы повышения квалификации.

Инвестируйте свободные деньги, а не последние

Когда погасите все «дорогие» кредиты, начинайте… нет, не инвестировать, а создавать резервный фонд. Эксперты рекомендуют довести его минимальный размер до суммы вашей зарплаты за 3 месяца, оптимально — за 6 месяцев. Благодаря этой сумме вы сможете спокойно искать новую работу, если неожиданно вас уволят с текущего места. Запас средств также поможет не влезать в кредиты, если нужно будет оплатить дорогостоящее лечение или внезапный ремонт.

Где лучше хранить сбережения?

Резервный фонд не должен приносить вам высокий доход, главные его функции — сохранять свою стоимость и ликвидность. Для ликвидного хранения сбережений хорошо подойдет вклад в банке из списка системно значимых. Этот статус означает, что государство поддержит банк в случае финансовых проблем.

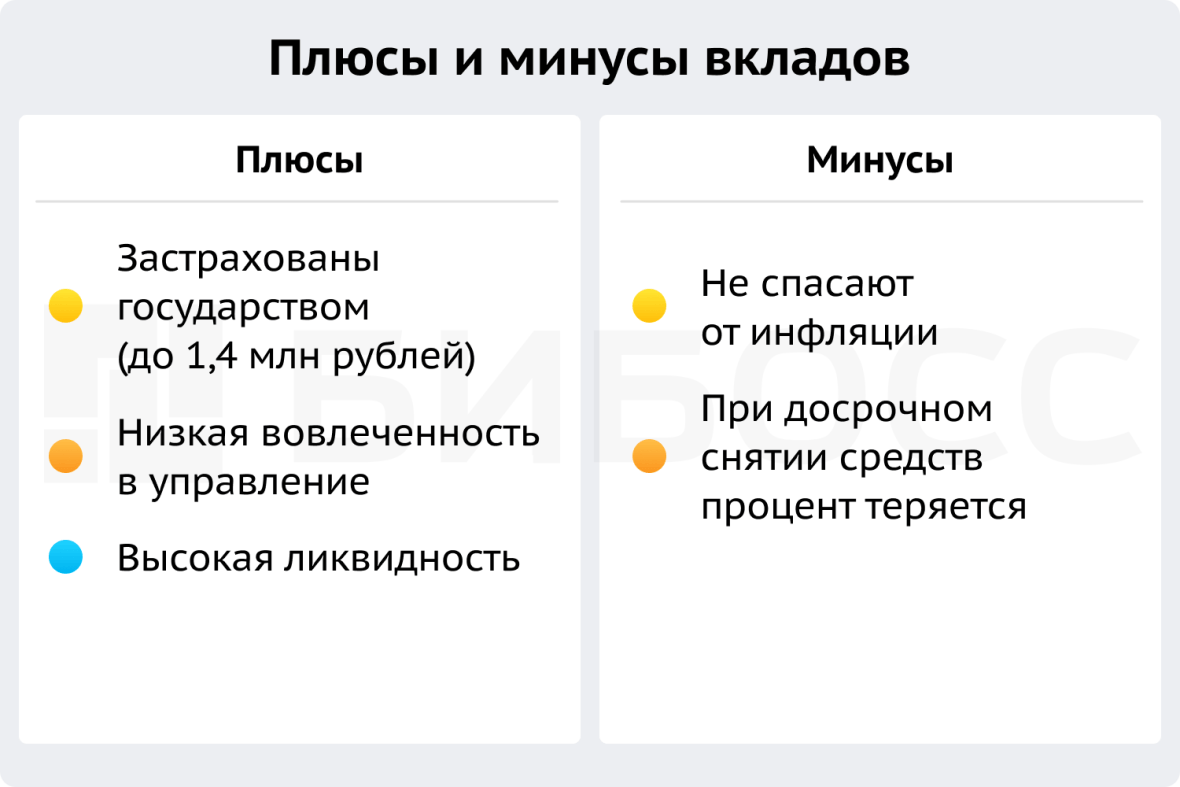

Однако вклады защищают ваши сбережения от инфляции только частично. Максимальная процентная ставка по вкладам в августе 2022 года составила 6,825%, при этом инфляция за последние 12 месяцев достигла 15%. Получается, что на данный момент деньги на вкладе обесцениваются быстрее, чем зарабатывают.

Для более полноценной защиты часть накоплений лучше держать в иностранной валюте.

Другим вариантом спасения средств от инфляции могут стать вложения в компании, которые выигрывают от роста цен. Например, крупные сети магазинов, экспортеры, иностранные компании. Об инвестировании в акции компаний мы расскажем ниже в этой статье.

Создайте инвестиционную стратегию

Главная цель любых инвестиций, конечно, максимальный доход. Инвестиционная стратегия — это план действий, который поможет вам максимизировать доход от инвестиций. В стратегии пропишите:

1. Принципы, по которым будете выбирать инструменты для вложения средств, уровень приемлемого для вас риска.

Например, вы можете запретить себе вкладываться в высокорисковые активы — криптовалюты и стартапы. И в момент, когда вам захочется вложиться в хайповый проект «на эмоциях», вас остановят установленные вами же инвестиционные правила.

2. Первоначальную сумму и срок инвестирования, сколько планируете добавлять и с какой регулярностью.

3. Как будете действовать, когда цена ваших активов падает.

Можно записать максимальный уровень потерь, так называемый stop loss limit. Например, если цена акций упадет более чем на 25%, вы продадите их.

4. Когда будете фиксировать прибыль, т.е. по какой цене вы решите продать актив, который купили по более низкой цене.

Такой лимит называется take profit. Можно установить его в процентах от цены покупки или указать конкретную цену продажи.

Stop loss и take profit лимиты лучше установить отдельно по каждому инструменту, так как у каждого объекта вложения будет свое соотношения риска и доходности.

5. Ваш инвестиционный стиль — модель инвестирования, на которую вы будете ориентироваться. Не обязательно самому погружаться в детальное описание принципов распределения вложений и расчет лимитов. Можно взять за основу одну из существующих стратегий, опробованных многими опытными и известными инвесторами. Подробнее о стратегиях мы расскажем ниже.

Стратегия может быть любой, главное — следовать выбранному плану действий. Если у инвестора нет четкого плана, он может продать активы слишком рано или не зафиксировать убытки вовремя.

6. Как вы будете распределять свои активы по разным инструментам.

Например, вы можете вложить 30% в акции, 40% в облигации, а оставшиеся 30% инвестировать в паевой инвестиционный фонд (ПИФ).

Распределение денег по разным «корзинам» называется диверсификацией. И это очень важное правило инвестирования — оно позволяет снизить риск потери вложений.

Диверсифицируйте вложения

Диверсификация — распределение средств по разным объектам инвестирования, раскладывание «яиц» по разным «корзинам».

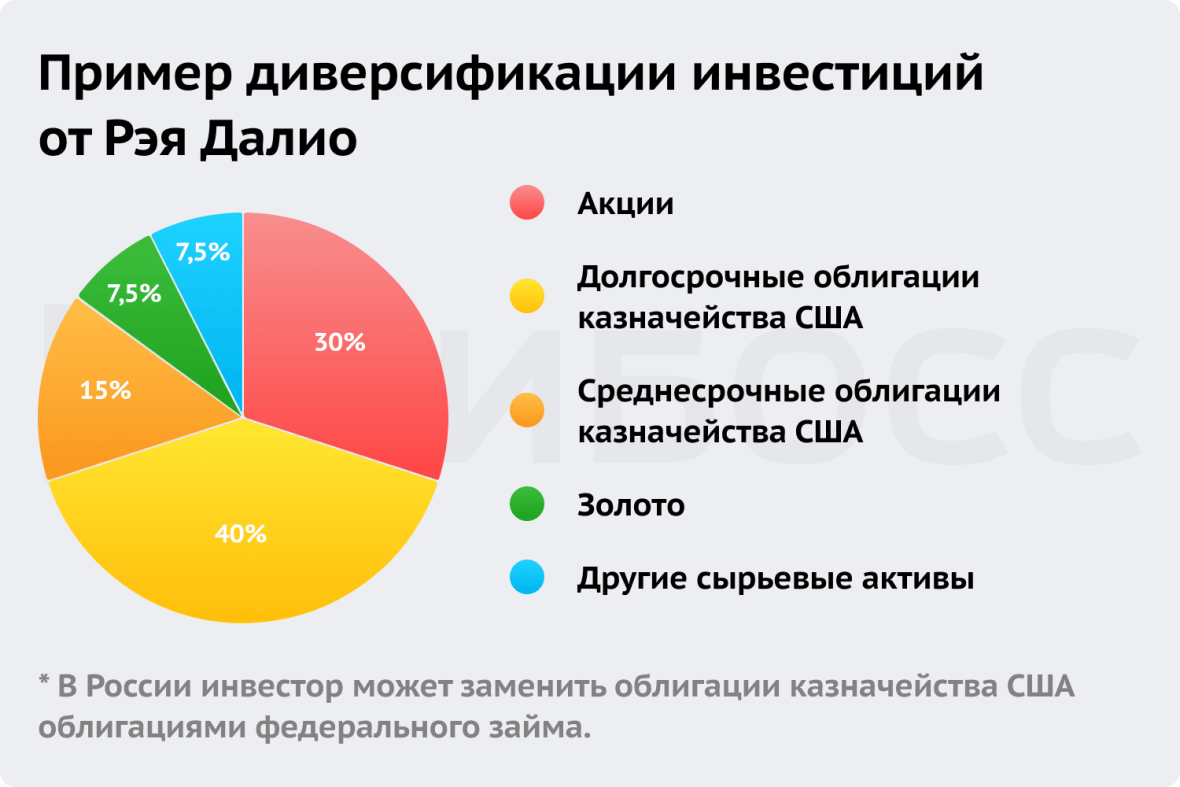

Пример удачной диверсификации портфеля привел известный американский финансист и основатель инвестиционной компании Bridgewater Рэй Далио:

Цель диверсификации — снижение рисков. Диверсифицировать вложения можно по разным параметрам:

- по видам инструментов: ценные бумаги, валюта, недвижимость и другие;

- по отраслям: нефтедобыча, сельское хозяйство, IT, банки и так далее;

- по странам: например, держать валюту в рублях, долларах США и юанях;

- по стадии развития компании: например, вы можете напрямую инвестировать часть денег в стартап на ранней стадии, а на вторую часть средств приобрести акции многолетнего лидера рынка.

Лучше, если портфель одновременно диверсифицирован в 2-3 направлениях. В примере ниже вложения распределены по 4 инструментам, 4 странам и 6 секторам экономики.

Диверсификация уберегает инвестиции от негативных факторов, связанных с отдельными компаниями или инструментами. Такой способ поможет вам покрыть убыток от падения цены одного актива (например банкротство компании), если цена остальных в вашем портфеле вырастет. Или наоборот, остаться на плаву, когда большая часть рынка падает.

Алсу Зарипова

Личный опыт автора

В 2006 году мой демо-портфель акций занял первое место по доходности среди участников молодежного конкурса. При этом, его доходность составила всего +0,05%. Финансовые результаты всех остальных участников были отрицательными. Победу мне обеспечили диверсифицированный портфель и акции «Вимм-Билль-Дана», которые в день подведения итогов не просели вместе с остальным рынком.

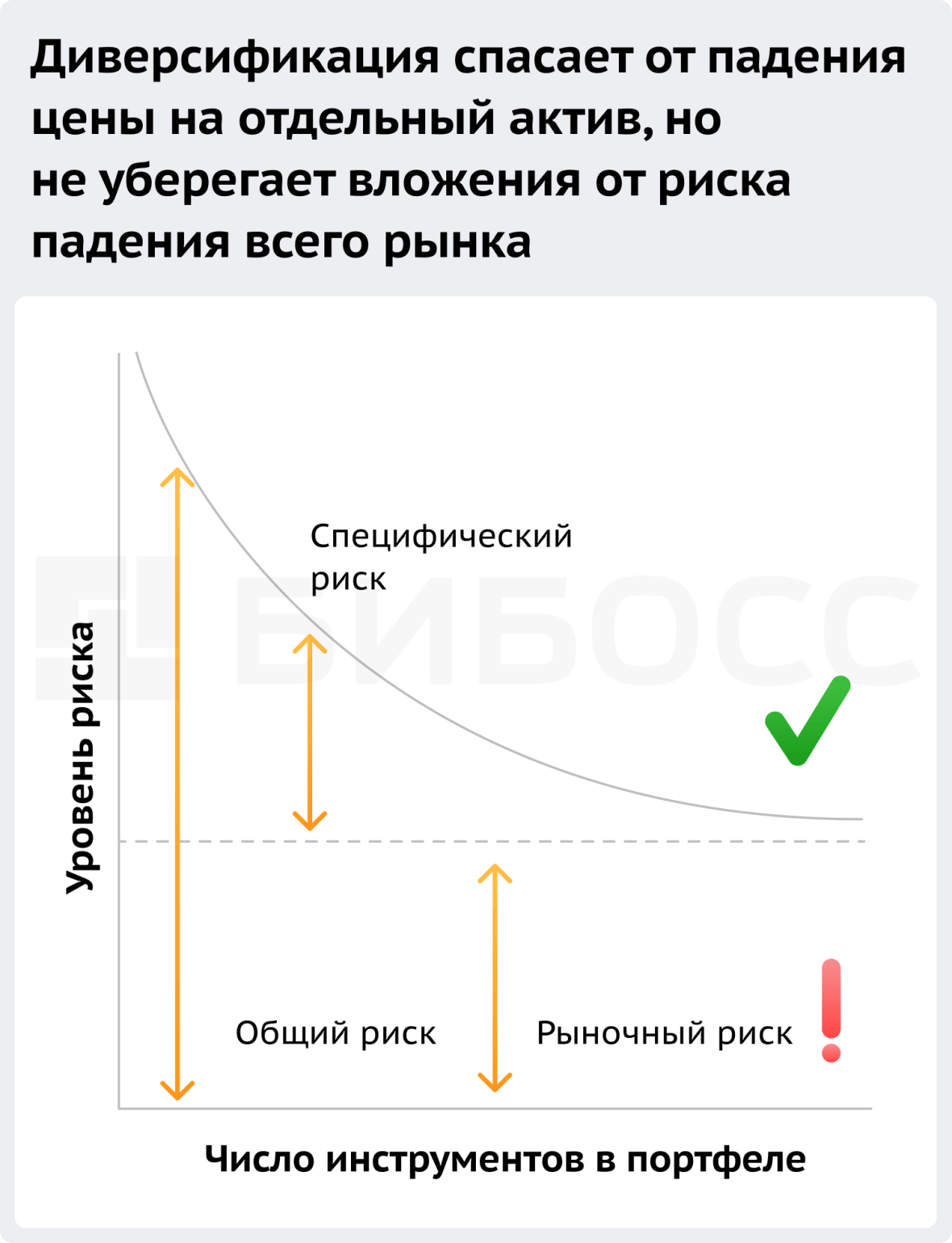

Получается, чем больше разных «корзин» вы выберете, тем меньше рискуете потерять при падении цен на отдельные активы? Да, но тут есть подвох. За каждым активом нужно следить: просматривать отчетность компаний, акции и облигации которых вы приобрели, наблюдать за курсом валют и отраслевыми новостями. Чем больше видов вложений — тем больше вам нужно тратить времени на обслуживание портфеля.

Слишком высокая диверсификация повредит инвестору — большое число активов сложнее контролировать.

Сколько инструментов нужно держать инвестору, чтобы выиграть от снижения риска и не потерять управляемость вложениями?

Для оптимальной диверсификации портфеля в нем должно быть 20-30 активов, считают эксперты финансового рынка.

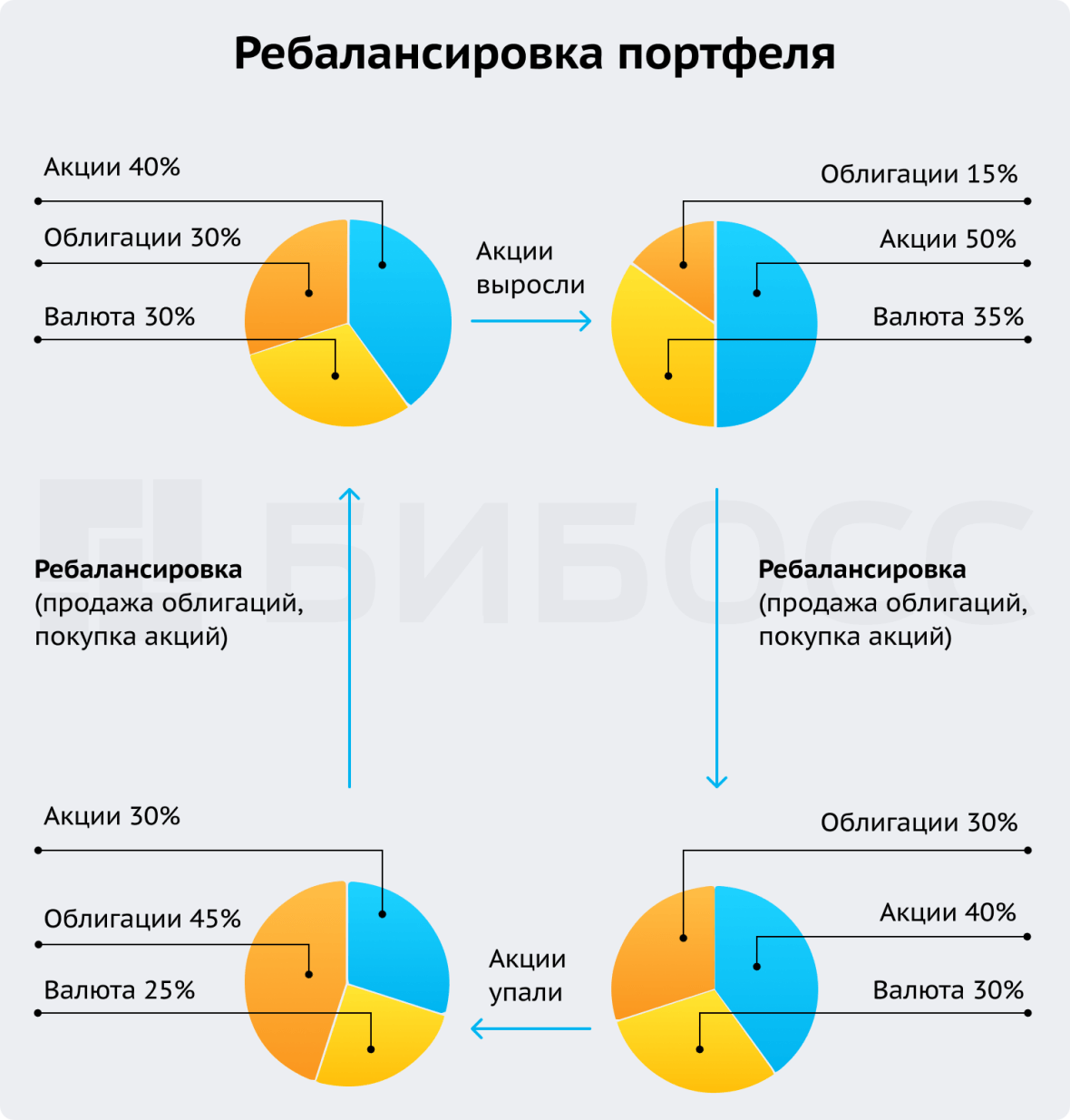

Проводите регулярную ребалансировку

Со временем соотношение активов в портфеле, установленное вами изначально, может поменяться из-за изменения стоимости этих активов. Например, акции могут подорожать и из-за этого их доля в портфеле вырастет, а облигации подешевеют — изначальное соотношение активов нарушится.

Чтобы вернуть портфель к исходным параметрам, раз в год нужно проводить ребалансировку портфеля. Это значит, что нужно пересчитать доли активов в портфеле и скорректировать их объем до первоначальных.

Полностью ликвидировать риск с помощью диверсификации не получится: есть факторы, влияющие на весь рынок в целом — например, экономический кризис, пандемия или военные действия. Рыночный риск есть всегда и у любого актива.

Чтобы минимизировать рыночный риск, нужно посмотреть на экономику в целом: в каком состоянии она находится сейчас, и что говорят эксперты о ее будущем.

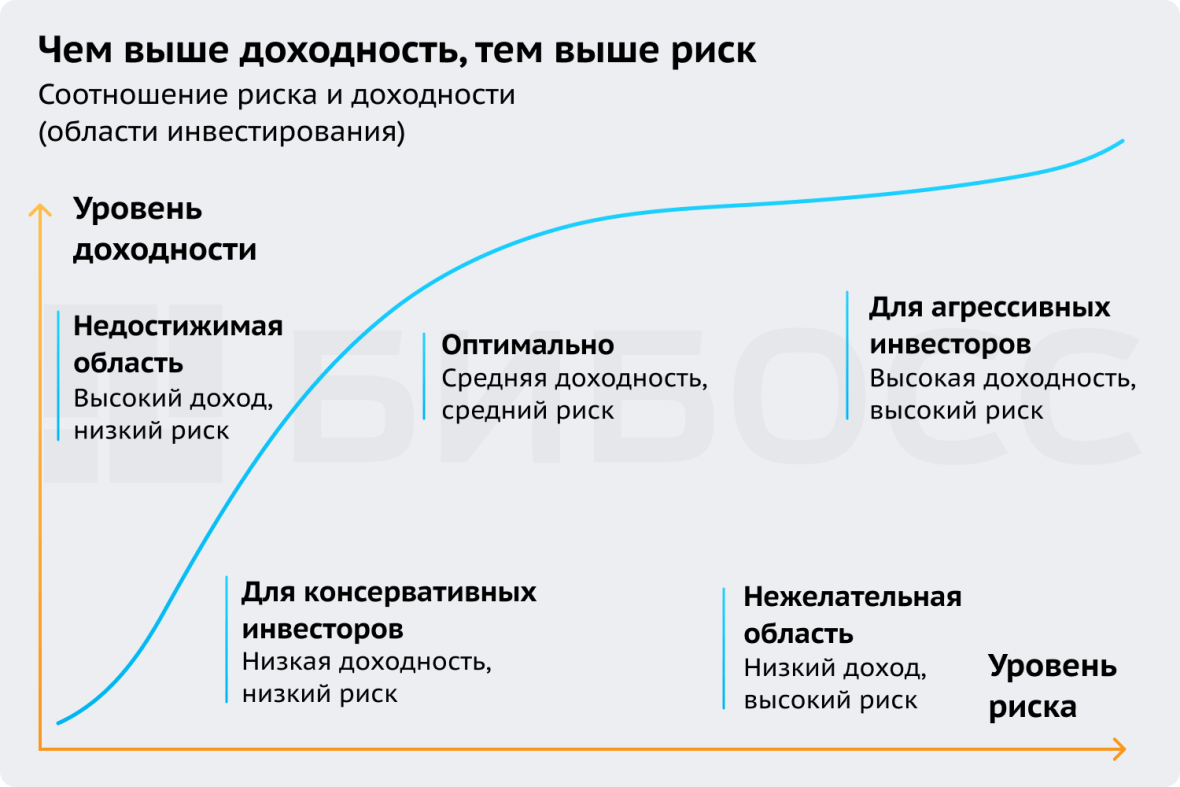

Не гонитесь за высокой доходностью

Помните: чем выше доходность, тем выше риск. Риск существует всегда — даже если деньги лежат у вас под матрасом, из-за инфляции на них можно купить все меньше и меньше товаров.

Если очень хочется рискнуть, выделите на это деньги, потеря которых не расстроит и не разорит вас.

Сделайте простое упражнение: просто представьте, что деньги уже исчезли. Проанализируйте свои ощущения и бюджет. Инвестируйте, если не чувствуете напряжения.

Изучите, как работает экономика

Понимая, как функционирует предприятие (микроэкономика) и экономика страны (макроэкономика), будет проще принимать решения о покупке или продаже активов.

Повышение финансовой грамотности рекомендуем начать с видеоролика известного инвестора Рэя Далио:

Теперь, с резервным фондом, инвестиционной стратегией и базовыми знаниями, вы готовы инвестировать. Сколько денег и куда вложить? Сумма денег, которую вы готовы задействовать на старте, влияет на выбор инструментов для инвестирования.

Александр Бахтин

Инвестиционный стратег «БКС Мир инвестиций»

Чем большим объемом средств изначально располагает инвестор, тем больше и возможностей у него с точки зрения количества доступных финансовых инструментов и диверсификации рисков.

Тем не менее инвестировать можно любую, даже минимальную сумму, хотя в случае с 10 000 рублей, 500 000 и 10 000 000 рублей подходы, безусловно, будут различаться.

Куда вложить 10 000 рублей

Именно с этой суммы можно начать инвестировать — 10 000 рублей можно положить на вклад, обменять на валюту, а также купить несколько акций. Каждый из этих способов имеет свои плюсы, минусы, доходность, риски и уровень вовлеченности инвестора — то есть то, сколько времени вы готовы тратить на управление своими финансами.

Вклады — удобно, но не выгодно

В стабильной ситуации банковские сберегательные счета считаются способом защиты денег от инфляции. Но, как мы писали выше, процентные ставки по вкладам сейчас гораздо ниже инфляции. Несмотря на это, последние полтора года россияне держат на вкладах в российских банках не меньше 30 трлн рублей. Основные причины популярности банковских счетов для хранения денег:

- Низкая вероятность потерять основную сумму благодаря страхованию вкладов до 1,4 млн рублей.

- Минимальная вовлеченность в управление: положил и забыл о деньгах на 6-12 месяцев.

- В любой момент можно снять или перечислить средства.

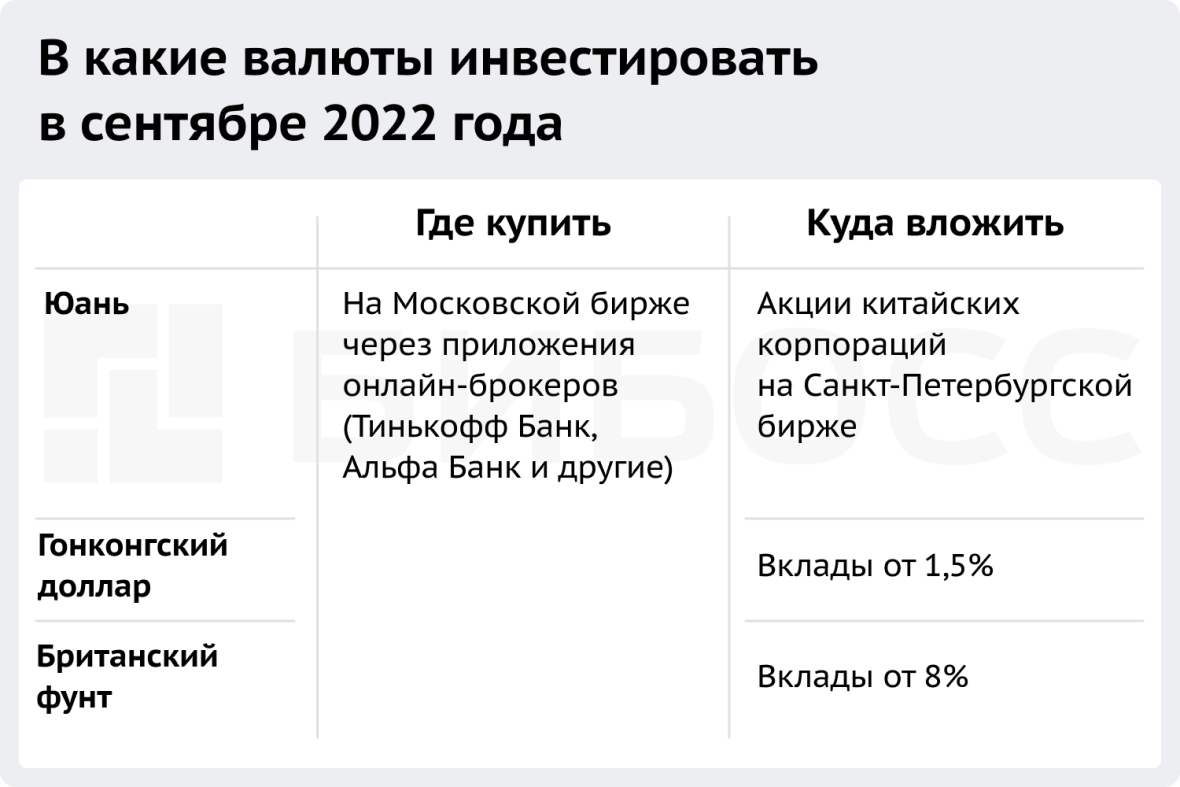

Валюта — кроме евро и доллара

Ежемесячно конвертировать часть дохода в доллары или евро до недавнего времени было привычной стратегией для многих россиян. Сейчас такой подход не актуален — банкнот в кассах банков немного, купить можно только те доллары и евро, которые банку продали другие клиенты. А держать эти валюты на банковском счету не выгодно из-за повышенных комиссий.

Поэтому эксперты советуют хранить деньги в рублях или инвестировать в другие валюты: китайский юань, гонконгский доллар, британский фунт стерлингов.

По мнению экспертов, в последние месяцы актуальность китайской валюты для российских инвесторов выросла. Китайский юань это одна из ключевых развивающихся валют, а экономика Китая — вторая по величине после американской.

Плюсы инвестиций в юань:

- Высокая ликвидность: за последние месяцы резко вырос объем торгов китайским юанем на Московской бирже. В середине августа объем торгов юанем превысил долларовый оборот. Аналитики прогнозируют его дальнейшее увеличение из-за роста расчетов экспортеров и импортеров в юане.

- Низкая инфляция: несмотря на двухлетний максимум, цены в Китае в июле 2022 года выросли только на 2,7% в год. В России этот показатель составил 15%, как мы писали выше.

- Простота инвестиций: Юань можно купить онлайн на Московской бирже через брокерское приложение. Заработать можно как на росте курса валюты, так и на процентной ставке: вклады с доходностью от 1,5% предлагают Альфа Банк, МКБ Банк, Дом.РФ.

Но есть и недостатки вложений в юань:

- Его курс может снижаться по отношению к другим валютам под действием государственных мер. Так китайские власти помогают своим корпорациям на внешнем рынке;

- Высокий геополитический риск из-за противостояния Китая и США.

Александр Бахтин

Инвестиционный стратег «БКС Мир инвестиций»

Китайский юань больше подходит для краткосрочных спекуляций и среднесрочных вложений, направленных на защиту от обесценивания рубля. На более длинном горизонте могут проявиться ключевые недостатки валюты.

Альтернативный вариант иностранной валюты — гонконгский доллар, курс которого привязан к доллару США. На Санкт-Петербургской бирже за гонконгский доллар можно приобрести акции крупных китайских компаний — например, владельца Aliexpress корпорации Alibaba, IT-холдинга Tencent, крупнейшего ритейлера Китая JD.Com или производителя бытовой техники Xiaomi.

Если решите конвертировать рубли в валюту:

- Следите за новостями в мире, чтобы вовремя обменять средства на рубли в случае неблагоприятных событий;

- Обращайте внимание на ликвидность валюты, то есть ее способность быстро превратиться в рубли.

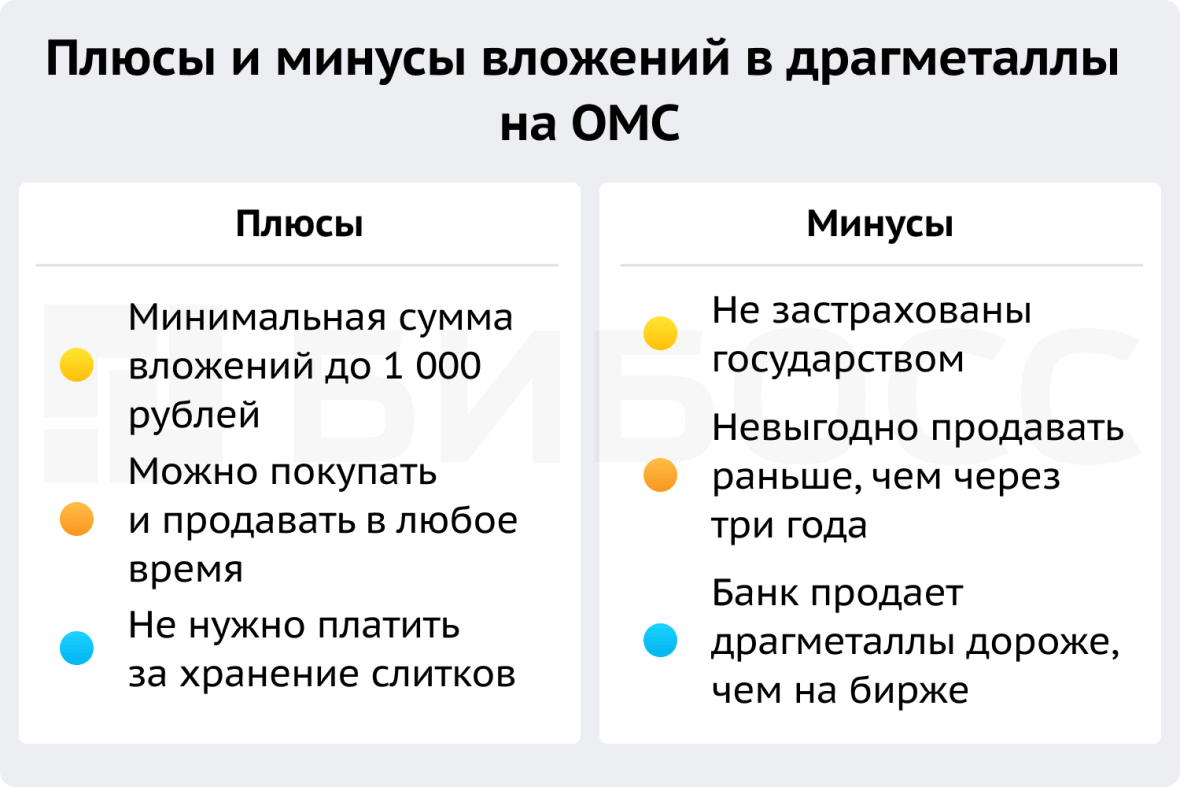

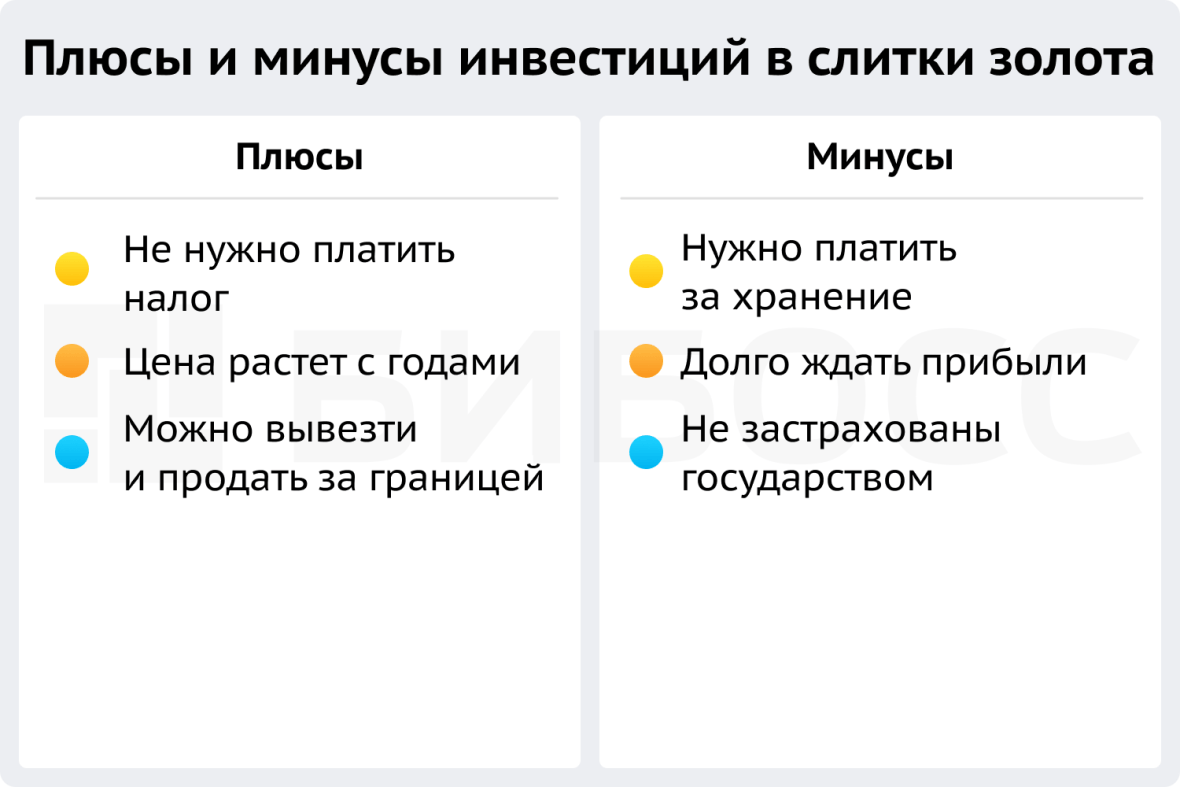

Металлический счет — легкий способ купить золото

Драгоценные металлы могут помочь сохранить деньги от инфляции, поэтому считаются защитным активом. Несмотря на колебания цен в краткосрочном периоде, цена на металлы постоянно растет. Поэтому специалисты советуют вкладывать в драгметаллы надолго — от 5 лет и больше.

Слиток золота на 10 000 рублей не купишь, его цена сейчас начинается от 17 000 рублей. К тому же, безопасное хранение слитка придется оплатить дополнительно. Для вложения в золото небольших сумм можно открыть обезличенный металлический счет (ОМС) — счет в банке, деньги на котором эквивалентны стоимости драгметалла.

Например, в Сбербанке можно открыть ОМС на 0,1 грамм золота стоимостью меньше 500 рублей (на 5 сентября 2022 года). Учитывайте, что банк продает вам золото по своей цене, а не биржевой.

Забрать деньги с такого счета можно в любой момент. Однако если закрыть счет раньше, чем через три года, придется заплатить налог на доходы физических лиц — 13% от суммы прибыли, если она превысит 250 000 рублей.

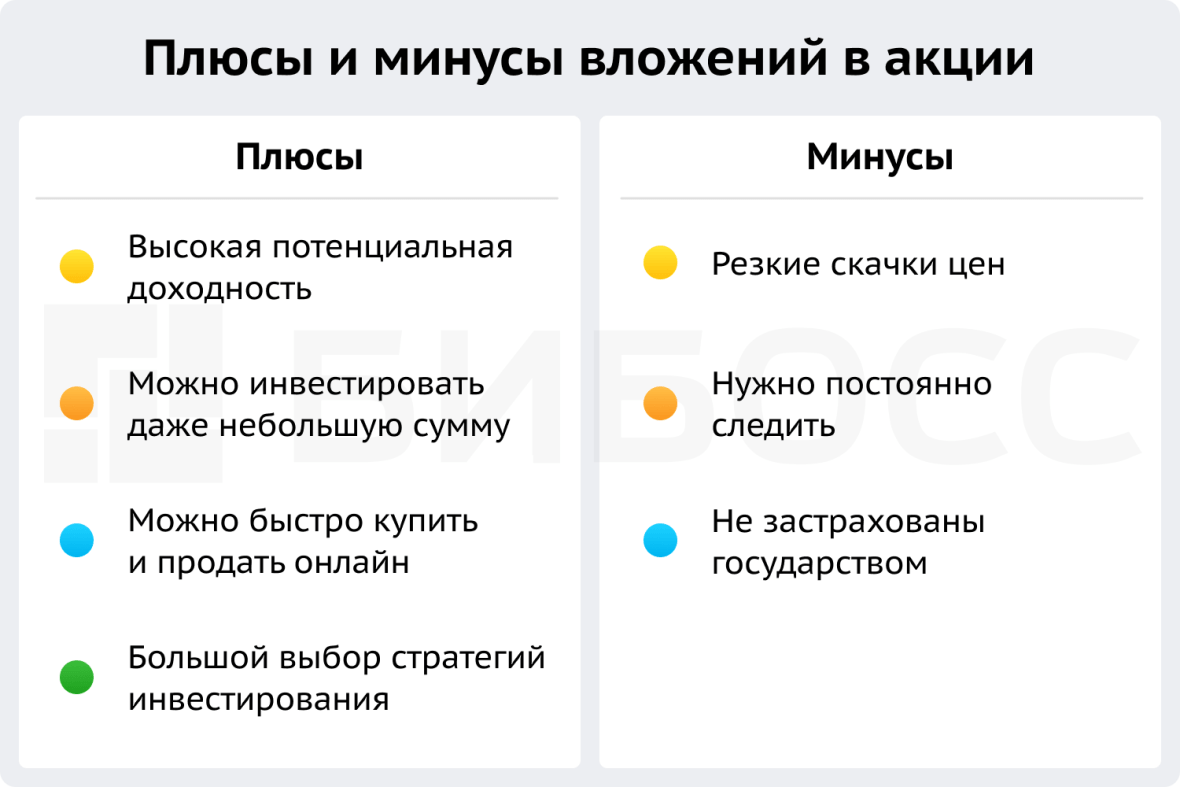

Акции — высокая доходность, но «ручное» управление

На 10 000 рублей можно собрать минимальный портфель недорогих акций. Акции даже крупных компаний могут стоить 10-100 рублей.

Например, акция «Аптечной сети 36,6» на момент публикации торгуется по 12 рублей, «Ростелекома» – около 60 рублей, ценные бумаги магазина «Детский мир» – по 85 рублей, а акции корпорации «Русгидро» можно купить по 80 копеек. Создать такой портфель сейчас можно онлайн, если у вас есть карты Сбербанка, Тинькофф Банка, Альфа Банка и других.

Однако после покупки акций нужно выделить время на постоянный мониторинг компаний-эмитентов акций. Доходность и сохранность такого портфеля будет зависеть от множества факторов: экономической ситуации в стране, финансового состояния каждого предприятия, важных бизнес-новостей — за всем этим нужно будет следить ежедневно.

Эффективно управляя собственным портфелем акций, можно получать 15-30% в год. Но с этого дохода придется заплатить налог — 13%. Обычно налог вычитает брокер — инвестиционная компания, через которую инвестор проводит операции на бирже.

Инвестор также может вернуть часть уплаченного налога, если он получает «белую» заработную плату и откроет индивидуальный инвестиционный счет (ИИС).

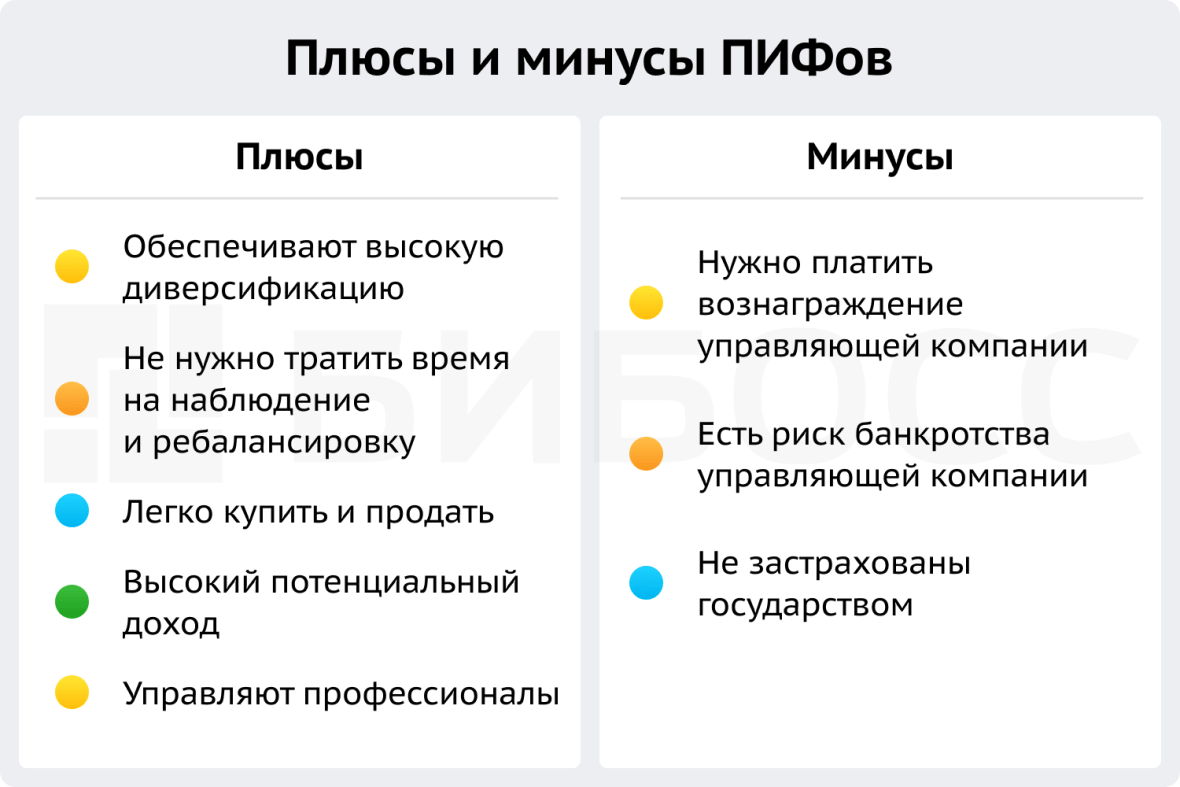

ПИФы и биржевые фонды

Паевые инвестиционные фонды (ПИФы) создали управляющие компании для того, чтобы упростить жизнь начинающим инвесторам. Профессиональные инвесторы анализируют акции различных компаний на крупную сумму, а клиенты «скидываются» на их приобретение. Розничный инвестор владеет не каждой акцией, а долей в фонде — паем. Доход фонда распределяется согласно доле каждого инвестора.

Фонды могут быть тематическими или, наоборот, диверсифицированными — то есть включать акции компаний разных секторов экономики. Это нужно, чтобы не терять много денег, когда появляются новости, влияющие на все компании одной отрасли.

В тематические фонды собирают акции компаний одного сектора или одного типа, например строительных компаний или низкорисковые государственные облигации. Такие фонды полезны, когда инвестор хочет вложиться, например, в высокотехнологичный сектор, но не знает, какие именно акции покупать.

Купить пай можно в конкретной инвестиционной компании или на бирже — тогда он называется биржевым фондом (или ETF — exchange traded fund). Сейчас вложить деньги в паи открытых ПИФов и ETF можно онлайн в инвестиционных приложениях. Стоимость паев — от 1 000 рублей.

Александр Бахтин

Инвестиционный стратег «БКС Мир инвестиций»

Важное преимущество паевых фондов заключается в том, что приобретая даже 1 пай, вы тем самым приобретаете долю сразу в целой «корзине» компаний, таким образом значительно диверсифицируя свои риски и в то же время делая результат своих вложений более предсказуемым.

Кроме того, за результаты ПИФов отвечают профессиональные управляющие (инвестору нужно лишь следить за динамикой стоимости пая), сами УК находятся под строгим надзором Центробанка.

В ПИФы удобно инвестировать тем, кто может вкладывать небольшие суммы регулярно, например, те же 5 000 в месяц.

Инвесторы любят биржевые фонды за то, что они решают проблему выбора акций и равномерного распределения риска — диверсификации вложений. Максимальная доходность ПИФов за 2021-2022 годы составляла 30-76%, с апреля 2022 года этот показатель снизился до 40%. В июле 2022 года из-за геополитической нестабильности и санкций максимальная доходность фондов акций в России составила 7,44%.

Выбирать ПИФ или биржевой фонд нужно не только по доходности — нужно учитывать еще и надежность управляющей компании. Ведь в случае ее банкротства средства, вложенные в паи, не вернутся.

Надежность инвестиционных компаний оценивают рейтинговые агентства, например «Эксперт РА».

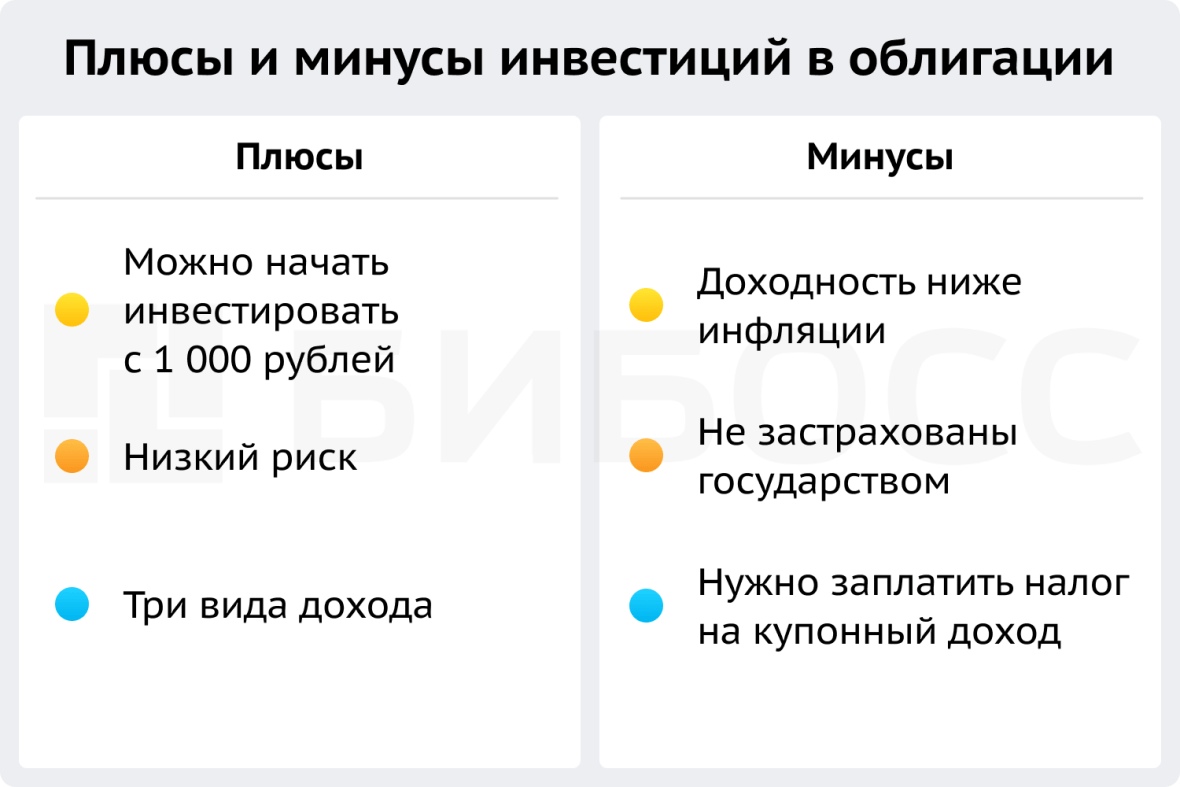

Облигации — одна бумага, три вида дохода

Номинальная стоимость облигаций начинается от 1 000 рублей — это та сумма, которую инвестор получит, когда срок бумаги закончится. На бирже облигация может стоить меньше 1 000 рублей, когда выпустившая ее компания не популярна у инвесторов. Если инвесторы верят в компанию и чаще покупают бумагу, чем продают, тогда цена облигации будет немного больше 1 000 рублей.

На облигациях можно заработать тремя способами:

- Купить дешевле, продать дороже — как с акциями;

- Купить и держать до погашения или оферты — даты, когда компания-эмитент вернет долг полностью (погашение) или частично (оферта).

- Купить и получать купон — процент от номинала, который компания будет выплачивать раз в месяц, квартал или год.

Хотя облигации считаются надежной инвестицией, у них есть два вида риска: кредитный и процентный.

Процентный риск — опасность того, что доходность других инструментов со временем окажется выше.

Он возникает из-за того, что ставка по облигации зафиксирована. Получается, что чем длиннее срок облигации, тем выше ее процентный риск.

Кредитный риск реализуется, когда компания, выпустившая облигацию, не может выплатить долг по ней и объявляет дефолт.

Обычно это происходит с компаниями, которые биржа изначально поместила на третий уровень листинга — биржевого рейтинга надежности облигаций. Например, в 2022 году из 3602 выпусков облигаций на Московской бирже, дефолты были объявлены по 78 выпускам — 2% от общего числа.

Однако за последние 5 лет это рекордная цифра:

| Год | Число выпусков, по которым объявлен дефолт |

| 2018 | 8 |

| 2019 | 9 |

| 2020 | 17 |

| 2021 | 31 |

| 2022 (на 01.09.2022) | 78 |

Поэтому при покупке облигаций нужно выбирать те выпуски, которые биржа поместила на первый уровень.

Другой способ оценить надежность облигаций: сравнить их доходность с доходностью государственных облигаций (ОФЗ), которые считаются самыми безопасными. В сентябре 2022 года доходность ОФЗ составляет 7,5-9% в зависимости от срока. Бумаги с близкими цифрами по прибыльности считаются низкорисковыми, при 11-15% доходности риск будет средним. Риск облигаций с доходностью выше 15% будет высоким, считают эксперты.

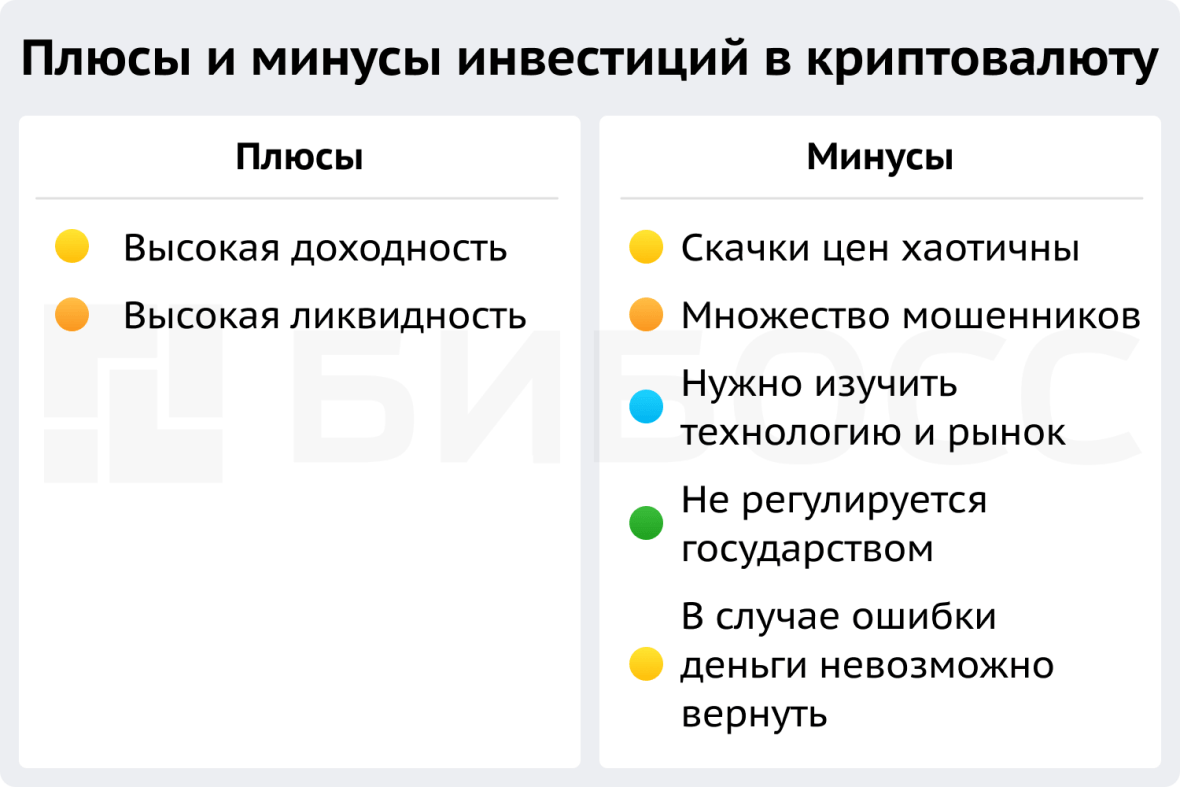

Криптовалюты — многообещающе, но рискованно

Если вы готовы рискнуть, изучите вложения в криптовалюты. Вложить можно даже 500 рублей, но учитывайте комиссию — она берется не процентом от суммы, а фиксированной суммой за каждую сделку. Сейчас на рынке криптовалют «зима», то есть спад. Эксперты расходятся во мнении о том, сколько он продлится, обычно называются средние сроки — 1,5-3 года.

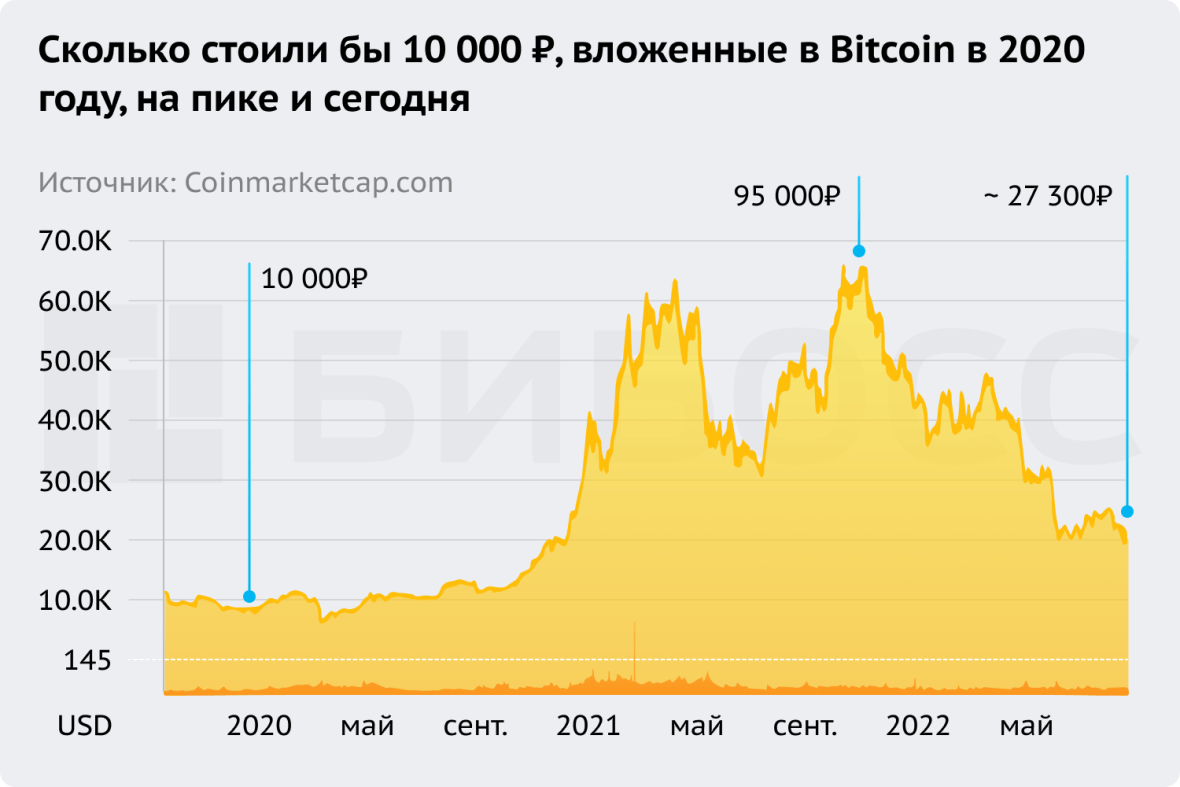

Доходность вложений в криптовалюты может быть очень высокой. На 10 000 рублей в начале 2020 года можно было купить 0,02 Bitcoin. Сегодня за 0,02 BTC вы могли бы получить почти в 3 раза больше — 27 300 рублей. А на пике в ноябре 2021 года ваши монеты стоили бы 95 000 рублей.

Однако и риск потерять свои деньги на рынке криптовалют очень высок: движения цен ничем не обеспеченных монеты хаотичны. Часто на скачки курсов влияют не связанные и непредсказуемые события, например, твиты Илона Маска или сделки «китов» Bitcoin — тех, чьи вложения в криптовалюту исчисляются сотнями и тысячами монет.

Из-за простоты создания монет, анонимности, отсутствия регулирования и «хайпа» на рынке криптовалют очень много мошенников. Поэтому вкладывать в первую попавшуюся криптовалюту не стоит. Перед покупкой нужно изучить проект, его основателей, а лучше — проконсультироваться со специалистами.

Еще одна особенность криптовалютного рынка — отсутствие государственного регулирования. До недавнего времени власти России спорили о легализации сделок с криптовалютами в стране. Главная проблема — как выявлять и контролировать такие операции. В 2020 году появился закон «О цифровых финансовых активах», который узаконил использование технологии блокчейн в отдельных информационных системах.

Закон разрешает инвестировать в криптовалюты, но запрещает покупать и продавать товары за них. В начале сентября 2022 года Центральный банк и Минфин России пересмотрели свое мнение: в ближайшее время власти собираются разрешить использовать криптовалюту в международных платежах.

Минфин предлагает разделить крипто-инвесторов на квалифицированных и неквалифицированных, создать систему анализа криптоплатежей и операторов обмена. При этом ЦБ все еще против оборота криптовалют внутри России, речь идет только о трансграничных платежах.

Перед тем, как вкладываться в криптовалюты, лучше разобраться в технологии. Совершить операцию просто, но важно не допускать ошибок при отправке средств — например, деньги можно потерять, выбрав не ту сеть или набрав не тот адрес. Вернуть их никто не сможет — операцию в блокчейне отменить нельзя.

Если вы решитесь на инвестиции в криптовалюту:

- Будьте готовы потерять всю сумму.

- Избегайте «хайповых» монет.

- Выделите время на изучение рынка и наблюдение.

- Действуйте на свой страх и риск.

Куда бы вы не вложили 10 000 рублей, эта сумма не будет приносить ощутимого ежемесячного дохода. Прибыль с таких вложений лучше реинвестировать — то есть вкладывать повторно, это поможет увеличить доход.

Куда вложить 50 000 рублей

На сумму в 50 000 рублей можно масштабировать свой инвестиционный портфель, созданный с меньшей суммой. Для этого нужно пропорционально увеличить все вложения, без изменения структуры.

Если вы не хотите тратить на инвестиции много времени — соберите портфель из паев разных тематических фондов. Выбирайте фонды разных управляющих компаний — такой подход поможет еще лучше диверсифицировать вложения.

Слиток золота, серебра или платины

Выше мы уже рассказали о металлических счетах, которые помогают хранить в драгоценных металлах суммы до 10 000 рублей. Если у вас сумма побольше, например, 50 000 рублей, можно купить целый слиток на 5 или 10 грамм золота. Цена 10-граммового золотого прямоугольника размером с ноготок в сентябре 2022 года составляет около 35 000 рублей.

Держать слиток можно и дома, главное, не потерять его и не вынимать из упаковки — он может повредиться и банк не выкупит его обратно. Поэтому хранить слитки лучше всего в банковской ячейке — небольшом металлическом сейфе размером с лист формата А4 и глубиной в 5-6 см. За аренду такой ячейки нужно заплатить около 2 000 рублей в год.

В этом году покупать золото стало выгоднее — в марте в России отменили 20-процентный НДФЛ на сделки с золотом. После этого цена драгметалла на бирже подскочила почти в 2 раза (после чего скорректировалась до прежнего уровня и даже упала ниже). Таких колебаний не стоит пугаться — в долгосроке золото и другие металлы только прибавляют в цене.

Зарабатывать на драгметаллах ежемесячно не получится: иногда периоды спада цены затягиваются. Инвестировать в золото можно деньги, которые не понадобятся вам в ближайшие 3-5 лет.

Куда вложить 100 000 рублей

Сумму в 100 000 рублей можно грамотно распределить по «корзинам», описанным выше. А можно вложиться во что-то более материальное.

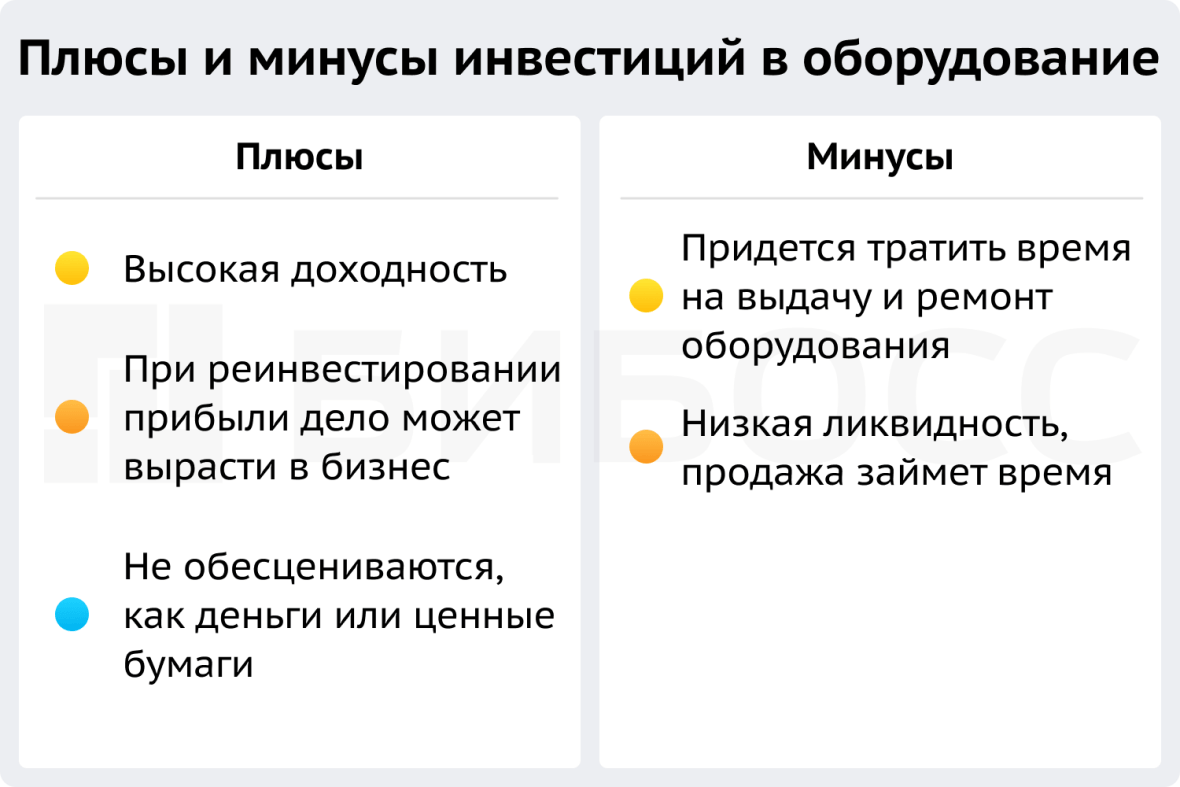

Оборудование

Ежемесячный доход может приносить сдача в аренду дорогостоящего оборудования. Всегда есть спрос на строительные инструменты и приспособления, например, плиткорезы, подъемники, генераторы энергии, а также моющие пылесосы, пароочистители и другие полезные в хозяйстве бытовые приборы. По подсчетам специалистов, точки по аренде оборудования выходят в плюс в течение года и могут приносить 200 000 - 300 000 рублей за сезон (с апреля по октябрь).

Куда вложить 300 000 рублей

Имея 300 000 рублей в качестве стартового инвестиционного капитала и используя инструменты, описанные выше, можно создать сбалансированный и доходный инвестиционный портфель, который будет ежемесячно приносить 2 000 - 5 000 рублей (при средней ставке в 15%). Если вам нужны более надежные инвестиции, рассмотрите вложения в недвижимость.

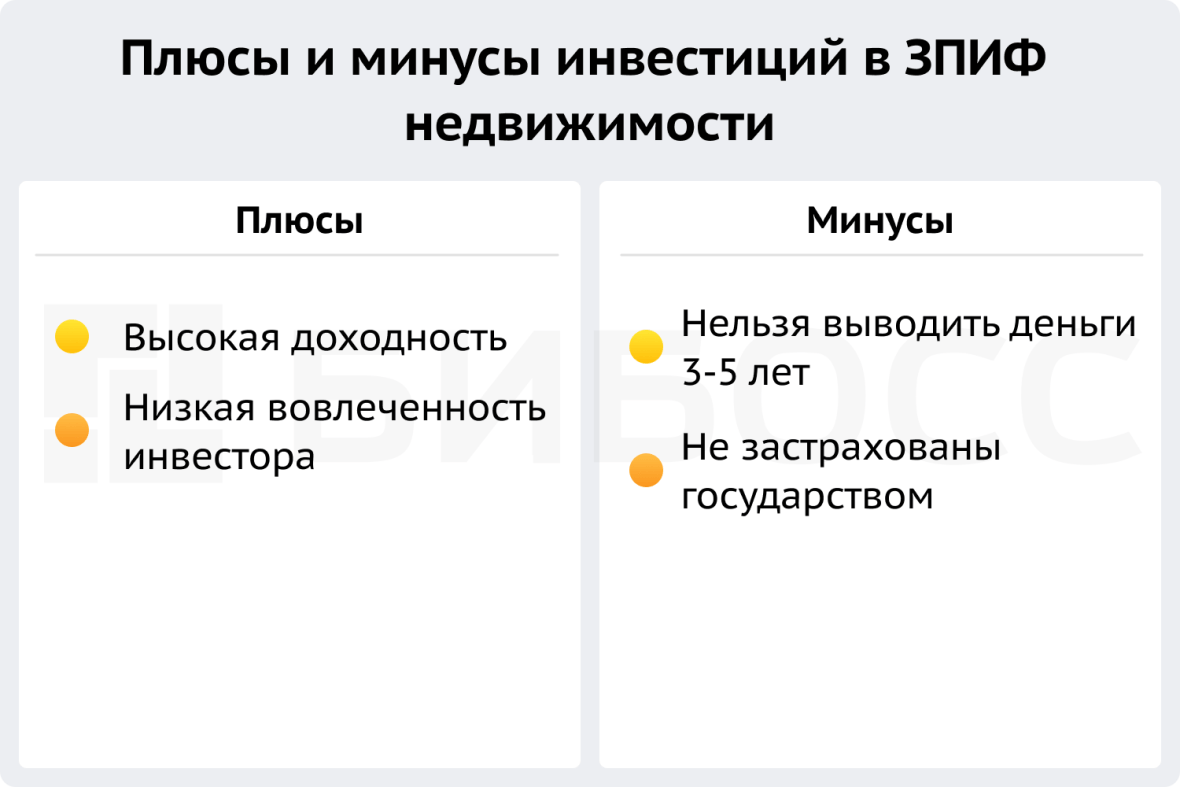

Нежилые помещения и фонды недвижимости

Конечно, квартиру или офис на 300 000 не купить. Но в регионах России на эту сумму можно приобрести гараж и сдавать его в аренду за 1 000-5 000 рублей в месяц в зависимости от местоположения и оснащенности помещения. Минусами будут ликвидность такого объекта и низкая доходность.

Более ликвидный вариант инвестиций в недвижимость — закрытые паевые инвестиционные фонды. ЗПИФы создают управляющие компании, вкладывая средства пайщиков в строящиеся или существующие офисные здания, торговые центры и другие объекты, приносящие прибыль. Доходность ЗПИФов может достигать 100%, однако и риск вложений высок. Также учитывайте, что пай ЗПИФа нельзя купить и продать в любой момент — даты открытия и закрытия продаж зафиксированы. Обычно ЗПИФы работают 3-5 лет и все это время деньги нельзя вывести.

Подробнее о том, как заработать на недвижимости, читайте в нашем материале.

Куда вложить 500 000 рублей

Инвестируя 500 000 рублей можно обеспечить себе ежемесячно 5 000 - 10 000 рублей (при средней доходности 15-20%). Эксперты предлагают разделить эту сумму на две или три части, чтобы распределить риски.

Александр Бахтин

Инвестиционный стратег «БКС Мир инвестиций»

С суммой в полмиллиона и более открывается больше возможностей — ее можно разделить на рисковую (акции, корпоративные облигации, фонды акций) и консервативную часть (государственные облигации, золото, вклады и др.).

Какую долю будет занимать рисковая часть портфеля, зависит от вашего отношения к риску, а также от целей, горизонта инвестирования и валюты, в которой выражена цель.

Лучше всего еще «на берегу» составить с профессиональным инвестиционным консультантом персональный финансовый план, который станет вашей «дорожной картой» на пути к финансовой цели и позволит избежать различных ошибок.

Самостоятельно решать судьбу такой немаленькой суммы может быть небезопасно, особенно если у вас нет финансового или юридического образования. Помочь разобраться может инвестиционный советник, их список публикует Банк России.

Если же у вас нет ни времени, ни желания самому управлять финансами, обратитесь к доверительному управляющему. В этом случае вы просто передаете средства специалистам управляющей компании, устанавливая определенный уровень доходности.

А деталями создания портфеля, оценкой рисков и мониторингом занимаются профессиональные управляющие, регулярно отчитываясь перед вами.

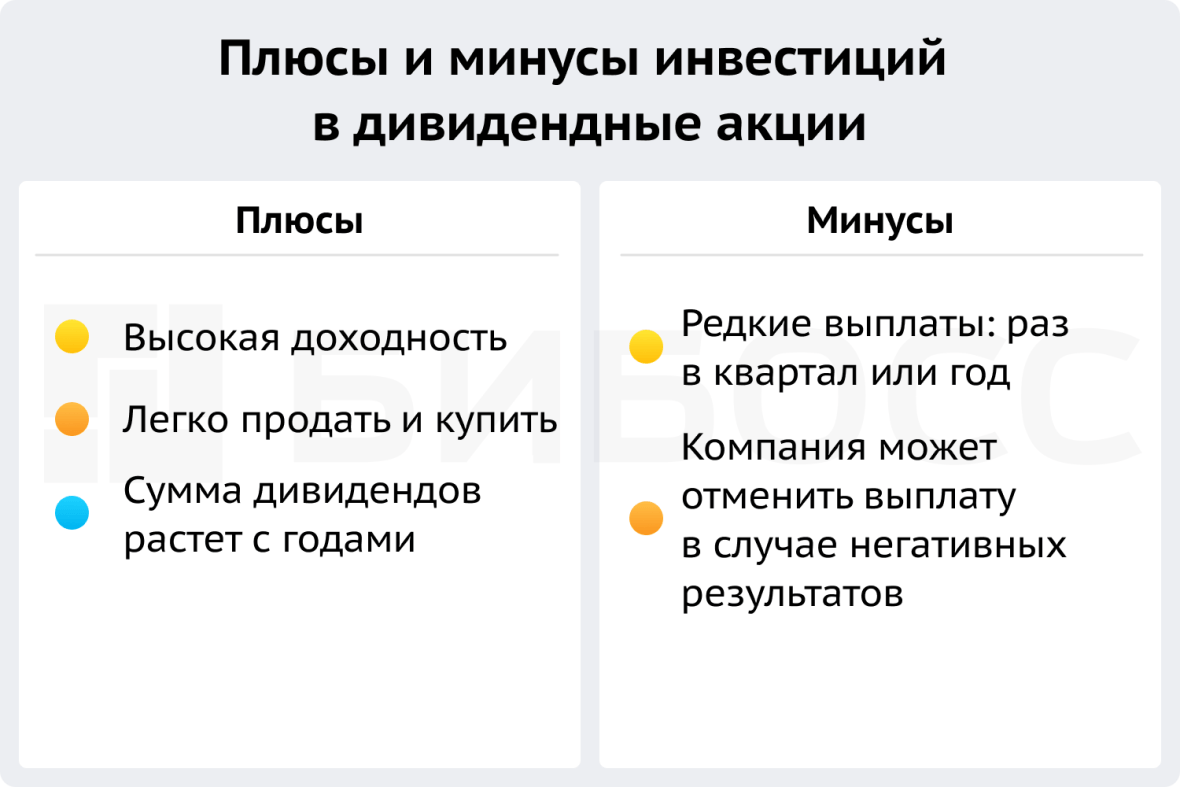

Дивидендные акции

Дивиденды — это ежеквартальная или ежегодная выплата владельцам акций компании, по сути, распределение ее чистой прибыли. Доходность дивидендных вложений в 2022 году может достигать 35%-45%, по оценке экспертов «БКС Экспресс».

Чтобы участвовать в получении дивидендов, инвестор должен просто купить акции компании и иметь их на счету на дату отсечки — дня фиксации списка акционеров. Обычно, сумма дивидендов растет каждый год, поэтому доходность по ним обычно выше инфляции.

Однако не все компании выплачивают дивиденды, и не каждый год. Обычно это делают крупные корпорации, например, «Татнефть», «Норильский никель», «Ростелеком», «Новатэк» и другие. Выплачивать дивиденды или нет, решает совет директоров компании, в зависимости от результатов деятельности и внешних факторов.

Например, многие корпорации решили не выплачивать дивиденды за 2021 год из-за большой неопределенности на рынке.

В 2022 году ожидаются дивиденды по следующим акциям:

| Название | Доходность | Дивиденд на | Купить до | Цена |

Морион | 1,39% | 0,06 ₽ | 12 сент. 2022 Отсечка | 4,31 ₽ |

РосДорБанк | 5,77% | 11,08 ₽ | 16 сент. 2022 Отсечка | 192 ₽ |

НПО Наука | 3,12% | 5,93 ₽ | 28 сент. 2022 Отсечка | 190,2 ₽ |

ФосАгро | 9,57% | 780 ₽ | 29 сент. 2022 Отсечка | 8 153 ₽ |

КуйбышевАзот, АП | 3,28% | 15 ₽ | 29 сент. 2022 Отсечка | 457,6 ₽ |

КуйбышевАзот | 3,45% | 15 ₽ | 29 сент. 2022 Отсечка | 435,2 ₽ |

НОВАТЭК | 3,76% | 45 ₽ | 05 окт. 2022 Отсечка | 1 197 ₽ |

АКБ Приморье | 6,56% | 2400 ₽ | 07 окт. 2022 Отсечка | 36 600 ₽ |

Газпром | 20,41% | 51,03 ₽ | 07 окт. 2022 Отсечка | 250 ₽ |

Татнефть им. В.Д. Шашина, АП | 7,83% | 32,71 ₽ | 07 окт. 2022 Отсечка | 418 ₽ |

Татнефть им. В.Д. Шашина | 7,09% | 32,71 ₽ | 07 окт. 2022 Отсечка | 461,1 ₽ |

Европейская Электротехника | 5,42% | 0,31 ₽ | 10 окт. 2022 Отсечка | 5,72 ₽ |

ГК Самолет | 1,3% | 41 ₽ | 10 окт. 2022 Отсечка | 3 163 ₽ |

Белуга Групп | 4,97% | 150 ₽ | 11 окт. 2022 Отсечка | 3 017 ₽ |

ММЦБ | 6,59% | 53 ₽ | 13 окт. 2022 Отсечка | 804 ₽ |

Источник: АО «Открытие Брокер».

Чтобы обезопасить себя и обеспечить регулярное поступление дохода, можно совместить вложения в дивидендные акции и купонные облигации.

И снова облигации

Вложения в купонные облигации — хороший вариант обеспечения ежемесячного дохода. На 500 000 рублей можно купить 500 облигаций по 1 000 рублей, выплаты купона по которым распределены по месяцам. Например, по 12 облигациям выплатят купон в октябре, по 10 — в ноябре, и так далее.

Основной недостаток такого подхода — придется потратить несколько дней на подбор подходящих облигаций и анализ компаний, которые их выпустили (эмитентов). Вложив по такой схеме 500 000 рублей в течение года вы можете получать ежемесячный доход в размере около 6 000 рублей.

Чтобы увеличить купонный доход по облигациям, наращивайте сумму вложений.

Помните, что с купонного дохода нужно будет заплатить налог на доходы физических лиц в размере 13%. Хорошая новость — вы можете оформить налоговый вычет.

Куда вложить 1 000 000 рублей

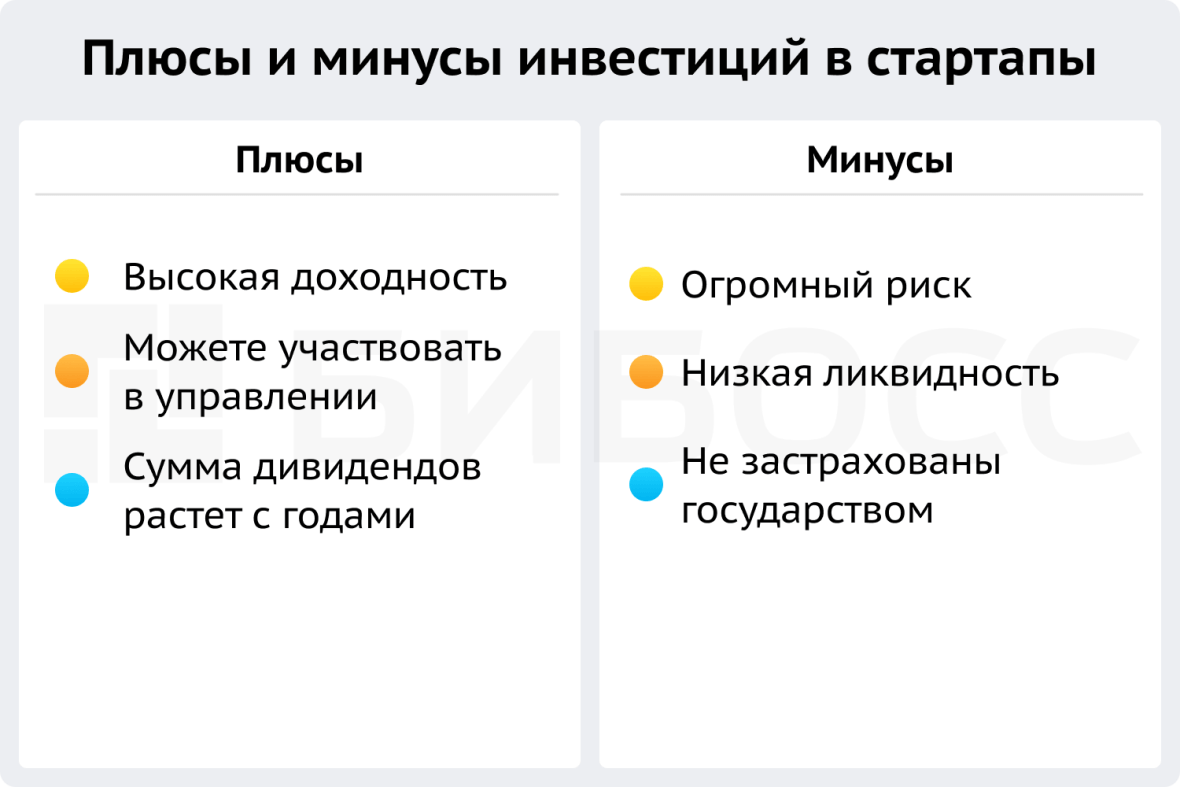

Начиная с 1 млн рублей можно подумать об инвестициях в начинающие компании. Но не торопитесь отдавать предпринимателям всю сумму — инвестируйте только часть, отведенную на высокорисковые инвестиции.

Стартапы

Стартапы не найти на бирже, нужно связываться с основателями напрямую и заключать договор купли-продажи доли. Продать такой актив тоже будет сложно, скорее всего придется ждать выхода компании на безубыточность, прибыльность или даже на биржу.

Доходность по таким вложениям может быть очень высокой — 20%, 30% и более. В договоре вы можете оговорить возможность ежемесячных выплат после появления прибыли. Но и риск огромен: 90% стартапов проваливаются, причем 10% — в течение первого года своего существования.

Как найти стартап для инвестирования, читайте в нашем материале по этой теме.

Собственный бизнес

Создание своей компании — задача не для каждого. Для этого нужно научиться мыслить, как предприниматель, уметь справляться со стрессом и подкачать управленческие навыки. Инвестор, который становится предпринимателем, кровно заинтересован в том, чтобы вывести бизнес на прибыль.

Но большие старания талантливого инвестора-бизнесмена будут вознаграждены высоким ежемесячным доходом. Причем определить долю своего дохода из суммы общей прибыли компании вы будете сами.

Свое дело потребует максимальное участие инвестора и его готовность к высокому риску, поэтому перед тем, как принять окончательное решение, изучите наш материал на эту тему.

Куда вложить 5 000 000 рублей

Жилая недвижимость в России

Свободные 5 000 000 рублей рекомендуют инвестировать в строящиеся дома или квартиры. Обычно цены на покупку жилья на этапе котлована (то есть в самом начале строительства) ниже на 30-50% уже готовых квартир. Другим плюсом будет возможность заранее согласовать планировку — и, например, превратить двухкомнатную квартиру в две полноценные студии.

Такой подход позволит пассивно зарабатывать на сдаче квартир (в Казани, к примеру) свыше 30 000 рублей в месяц.

А если сдавать квартиру посуточно, ежемесячный доход можно увеличить и до 50 000-70 000 рублей. Однако на такой бизнес нужно будет уделять куда больше времени.

Куда вложить 10 000 000 рублей

Помимо всех перечисленных выше идей, ежемесячно зарабатывать, имея 10 000 000 рублей, можно на сдаче в аренду недвижимости за границей.

Недвижимость за границей

Вложения в отель или квартиру в комплексе апартаментов в Турции или Черногории могут обеспечить стабильный поток ежемесячного дохода. Причем, такой доход изначально будет поступать в валюте другой страны. Да, это дополнительный риск, но также это возможность диверсифицировать не только инвестиции, но и источники поступлений.

Кроме дохода от сдачи такого жилья вы можете получить еще и гражданство другой страны. Например, приобретая жилье в Вануату на сумму от $128 000 (примерно ₽7,5 000 000), можно претендовать на получение гражданства островного государства Тихого океана. Подробнее о том, в каких странах можно получить вид на жительство или гражданство после 24 февраля 2022 года, читайте в нашем материале.

Куда вложить деньги в кризис

Мнение эксперта

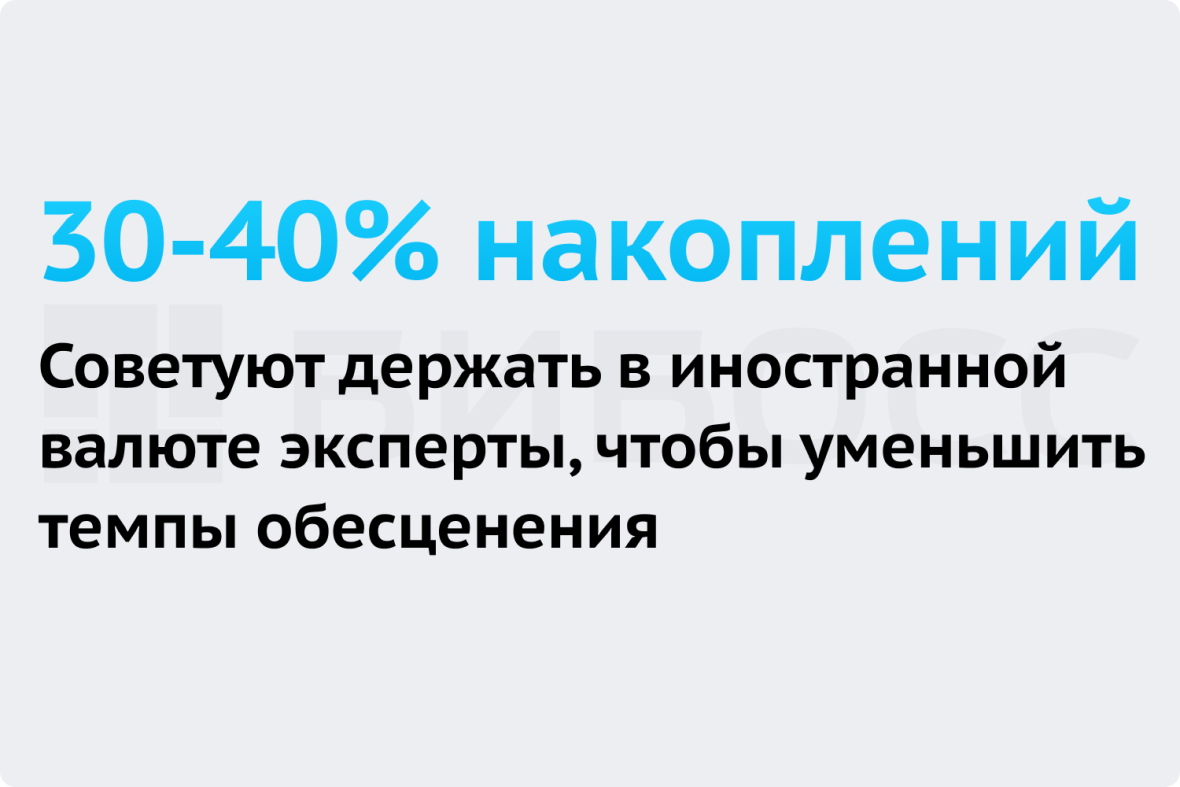

О том, куда вкладывать деньги россиянам в текущей нестабильной ситуации, мы спросили у эксперта «БКС Мир инвестиций» Александра Бахтина. По его мнению, тем, кто зарабатывает и тратит главным образом в рублях, разумно будет хранить в иностранной валюте хранить 30-40% накоплений. Это поможет защитить сбережения от девальвации.

При этом важно помнить, что инфляция есть во всех странах и деньги в валюте в любом случае будут обесцениваться с разной скоростью. К тому же, в последние полгода хранить иностранную валюту в российских банках стало затратно: многие кредитные организации ввели комиссию за хранение валюты.

Например, Тинькофф Банк списывает со счета 0,02% ежедневно, если на нем хранится более 10 000 у. е. в долларах США, евро, фунтах стерлингов или швейцарских франках.

Александр Бахтин

Инвестиционный стратег «БКС Мир инвестиций»

Выходом может быть конвертация части рублевых накоплений в альтернативные валюты, например, в китайский юань (некоторые банки уже сейчас предлагают вклады в юанях, кроме того, на рынке появились облигации российских компаний, номинированные в китайской валюте (РУСАЛ, Полюс). По оборотам торгов на Московской бирже юань уже обогнал евро.

По мнению эксперта, консервативные инвесторы могут сделать акцент на государственных и надежных корпоративных облигациях, какую-то долю направить в золото (тем более что отменили НДС в 20% при продаже слитков).

Но чтобы иметь шанс обогнать инфляцию, конечно, часть средств нужно держать в акциях. Акции ведущих компаний, таких как Газпром, Сбербанк, Лукойл в настоящее время можно купить с дисконтом до 30-40% к справедливым ценам. Когда ситуация вокруг Украины начнет урегулироваться, котировки лидеров рынка начнут быстро возвращаться к своим адекватным уровням, считает специалист.

Криптовалюты — спасение от санкций?

В условиях санкций и проблем с хранением и переводом валюты в банках становится популярным вложение в криптовалюты и их использование для международных расчетов между физическими лицами.

Алсу Зарипова

Личный опыт автора

Будучи крайне недоверчивым инвестором, я с самого начала скептически относилась к криптовалютам. Но рост популярности и скорость внедрения технологии блокчейн в международные расчеты заставили усомниться. Потратив время на изучение и тестирование разных кошельков, лично убедилась как в плюсах (скорость и дешевизна переводов), так и в минусах криптовалют (легко ошибиться, сложно разобраться).

Из-за резких колебаний, отсутствия регулирования и активности мошенников на рынке, эксперты советуют ограничивать долю криптовалют в портфеле. Ликвидность рынка также невысока — объемы торгов криптовалютой составляют всего около 1% от традиционного финансового рынка.

Инвестировать нужно в те проекты, которые развивают действительно ценные технологии, например Ripple, который помогает нескольким странам внедрять цифровые валюты на государственном уровне.

Куда вложить деньги при дефолте

Дефолт — ситуация, в которой государство не может отвечать по своим обязательствам.

4 апреля 2022 года Россия объявила технический дефолт по внешнему долгу, то есть не смогла выплатить обязательства в долларах США из-за их заморозки за границей. Как же связаны долги государства и средства граждан страны?

Теоретически, государство может заморозить вклады населения и с их помощью оплачивать долги. Поэтому при угрозе дефолта держать средства на вкладах не только не выгодно, но и не безопасно.

Второй фактор риска для сбережений инвесторов — инфляция, которая растет во время дефолта. Центральный банк начинает печатать больше наличных денег, что увеличивает число купюр, но реальный объем товаров, которые можно на них купить, уменьшается. Таким образом, наличные средства граждан обесцениваются. Поэтому держать под матрасом большие объемы наличности при риске дефолта эксперты также не рекомендуют.

По мнению экспертов Bloomberg, современный «дефолт носит в основном символический характер и мало что значит для россиян». Эксперты считают, что краткосрочные эффекты дефолта минимальны, так как участники рынка уже учли в своих оценках военные действия и введенные санкции. В долгосроке технический дефолт грозит отсутствием иностранных инвестиций в страну.

Даже если санкции в будущем будут сняты, ставки на кредиты для государства и российских компаний будут высокими, считают специалисты. Эти факторы приведут к снижению уровня жизни населения и общему экономическому спаду, считают аналитики.

Чтобы сберечь средства при угрозе дефолта, эксперты рекомендуют хранить деньги в драгоценных металлах, в частности, в золоте. Металлы нельзя напечатать, они не обесцениваются, а только растут в долгосроке.

Другой стабильный актив, защищенный от обесценения — недвижимость. Дома, квартиры и офисы приносят стабильный доход, не теряя в цене. Особенно если с умом выбирать расположение: рядом с транспортными развязками, станциями метро или близко к центру города.

Полезным вкладом в ваши будущие доходы будут инвестиции в собственное образование: купите курсы повышения квалификации, освойте новую профессию, выучите иностранный язык. Новые умения помогут расширить спектр доступных вам вакансий и повысить ежемесячный доход без финансового риска.

Ну че там с деньгами

Видеоролик (а точнее аудиозапись с картинкой-заглушкой) с таким названием был опубликован в интернете в 2008 году. На записи телефонный разговор: молодой человек разыгрывает взрослого мужчину, спрашивая у него «ну че там с деньгами», которые он «вложил в капитал прожиточного минимума».

После этого фраза «Ну че там с деньгами» стала мемом в русскоязычной сети. Аудиодорожку прикручивали к различным видео, где герои разговаривают по телефону. Диалог и многочисленные мемы на эту тему отражают бессмысленность разговоров о том, куда пропали вложенные деньги. Чтобы не пришлось задаваться таким вопросом, инвестируйте с умом и не совершайте ошибок.

Частые ошибки начинающих инвесторов

Инвестировать последние деньги

Любые инвестиции, даже самые безопасные, подвержены риску, поэтому сначала погасите долги, потом создайте резервный фонд, а затем выделяйте средства на инвестиции.

Складывать все яйца в одну корзину

Инвестировать только в один вид активов очень опасно — в случае проблем с этим активом вы лишитесь всех вложенных средств. Поэтому диверсифицируйте вложения.

Поддаваться эмоциям

Такая ошибка опасна не только потерей инвестиций, но и возможными сложностями с выводом средств. Например, купив криптовалюты, не сразу понятно, как превратить их обратно в наличные деньги без потери части средств на комиссиях и невыгодном курсе. Не вкладывайте крупные суммы «на эмоциях», обдумывайте решения, обсуждайте их со специалистами.

Мошенники

Пройдите курсы базовой финансовой грамотности, чтобы не попадаться на уловки мошенников. Помните: они пользуются не только отсутствием знаний, но и вашими эмоциями, могут торопить и угрожать — смотрите предыдущий пункт.

Погоня за высокой прибылью

Не старайтесь заработать сразу много, помните, чем выше доходность, тем выше риск. Если очень хотите попробовать вложиться в многообещающий, но рисковый проект, выделите ограниченную сумму, которую вы готовы потерять безвозвратно.

Повторять за «экспертами»

С развитием мессенджеров и онлайн-приложений для инвестирования стала популярна стратегия копирования сделок «экспертов». Такие движения могут быть очень рискованными для новичков, ведь экспертом для него может показаться любой более опытный на рынке человек. Проверяйте экспертов, а лучше обратитесь к профессионалу.

Данный материал не является индивидуальной инвестиционной рекомендацией.

Комментарии •21

Подскажите, с чего начать изучать криптовалюты пенсионеру? Очень хочется, но страшно без знаний

Сообщение удалено

Ответить

Перед тем, как инвестировать в криптовалюты, изучите технологию блокчейна, например в другом нашем материале https://www.beboss.ru/crypto. Также полезно будет узнать, что такое кастодиальные и некастодиальные криптокошельки, и выбрать наиболее подходящий для вас способ хранения криптовалюты. Перед тем, как купить любую монету, стоит изучить сам проект - на рынке криптовалют очень часто встречаются мошенники. Если криптопроект обещает слишком высокую доходность - повод для сомнений!

Сообщение удалено

Ответить

Здесь не хватает списка "куда не надо вкладывать деньги в 2022 году"...

Сообщение удалено

Ответить

Действительно, в текущей экономической ситуации есть активы, в которые лучше не вкладывать деньги. Например, акции банков и крупных компаний попавших под санкции, трейдинг на валютном рынке.

Сообщение удалено

Ответить

Столько всего! Как выбрать, куда вложиться? На что ориентироваться?

Сообщение удалено

Ответить

Выбирая, куда вложить деньги, ориентируйтесь на приемлемый для вас уровень риска. Если вы купили акции и каждый день нервно проверяете их цену - уровень риска для вас слишком высок. Начните с более стабильных активов - вкладов, облигаций или металлических счетов. Большое значение также имеет ликвидность вложений - т.е. скорость их превращения в наличные деньги. Решите, когда вам понадобятся ваши средства. Если вы готовы вложить их на 10 лет - имеет смысл приобрести недвижимость, если на 2-3 года - обратите внимание на облигации, если срок меньше 1 года - вам подойдут акции и валюта

Сообщение удалено

Ответить

А как насчет инвестиций в себя? Доп.образование, переквалификация, курсы? Мне кажется, сейчас это лучшее вложение!

Сообщение удалено

Ответить

Верно, купить курсы повышения квалификации или переобучения - отличный способ увеличить собственный доход. Чем больше вы умеете и знаете в своей профессии, тем больше вы сможете принести пользы клиенту или компании, а значит, тем ценнее вы будете на рынке труда.

Сообщение удалено

Ответить

В квартиру лучше всего. И каждый месяц получаете доход от сдачи

Сообщение удалено

Ответить

При средней стоимости квартиры в России 3 млн руб (по данным на февраль 2022 года) и ежемесячной арендной плате в 20 тыс.руб., срок окупаемости сдачи квартиры в аренду без учета налогов составит около 12 лет. По закону каждый арендодатель, сдающий квартиру более полугода, должен уплачивать налог на доходы физических лиц - 13% от суммы арендной платы.

Сообщение удалено

Ответить

Инвестируете в себя, потом идете работать и получаете ежемесячно прибыль

Сообщение удалено

Ответить

Интересно, что инвестиции в себя - это не только курсы повышения квалификации. К инвестициям в себя также относятся: приобретение и чтение книг, лечение и спорт (поддержание здоровья напрямую влияет на продуктивность), консультации психологов, специалистов по коучингу или тайм-менеджменту, расходы на собственный внешний вид (как уход, так и стильную одежду). Всё это, и по отдельности, и в совокупности значительно повышает вашу привлекательность на рынке труда

Сообщение удалено

Ответить

Никогда не понимала вкладов в банках, там заработать что-то нереально, т.к. инфляция всегда перебивала процент по ставке

Сообщение удалено

Ответить

Вам интересно мое предложение от 20% в месяц? Договор. Подробности https://doveritelnoe-upravlenie-dengami.ru/

Сообщение удалено

Ответить

У вкладов есть как плюсы, как и минусы. Вклады лучше других видов вложений тем, что ваши средства на вкладе в банке застрахованы государством. Поэтому вы можете совершенно безопасно хранить на вкладе до 1,4 млн рублей. Даже в случае отзыва лицензии деньги вернутся к вам из Системы страховании вкладов (ССВ).

Значимый минус хранения денег на вкладах, действительно, низкая доходность. ЦБ прогнозирует, что в 2023 году ключевая ставка (та, по которой банки получают деньги от ЦБ в кредит) составит от 6,5 до 8,5%. Размер ставок по вкладам обычно следуют за ключевой ставкой ЦБ, поэтому рассчитывать на то, что в 2023 году банковские вклады станут более доходными, не стоит.

Сообщение удалено

Ответить

Вложила деньги в золото только для того, чтобы они не потерялись и не обнулились. Зато в доме красиво так лежат слиточки) настоящий феншуй))

Сообщение удалено

Ответить

Вложение средств в золото - отличный способ сохранить деньги от инфляции! Но хранить слитки дома небезопасно по двум причинам. Во-первых, это может привлечь воров. Поэтому постарайтесь не рассказывать об этом даже друзьям и знакомым. Тем более, не стоит писать об этом в интернете. Если у вас несколько слитков - положите их в несколько разных мест в доме.

Во-вторых, при неправильном хранении золотой слиток может потерять свои качества. Если трогать слиток руками, его можно поцарапать или повредить - тогда банк не выкупит его по рыночной цене. Поэтому не рекомендуем доставать слиток из упаковки и хранить в сейфе.

Чтобы избежать этих возможных проблем - храните золотые слитки в специальной ячейке в банке. За это банк берёт небольшую комиссию, но при этом гарантирует сохранность драгоценного металла.

Сообщение удалено

Ответить

Покупаю ОФЗ, их как раз минфин очень много выставляет.

Долгосрок, но госзаймы для меня в приоритете, выгодно выходит

Сообщение удалено

Ответить

Действительно, ОФЗ - самые надёжные облигации, однако выгодность таких вложений под вопросом. Доходность облигаций обычно ниже реальной инфляции, поэтому много на облигациях не заработаешь. Гос облигации - отличный способ отложить деньги на крупную покупку в будущем: они надёжные и ликвидные. Если срочно понадобятся деньги, на ОФЗ можно быстро найти покупателя.

Сообщение удалено

Ответить

Скупаю всё и везде, как этот далио

если где-то уйдет, в другом месте придет

Сообщение удалено

Ответить

В этой стратегии есть свой смысл: в целом, мировая экономика медленно, но верно растёт в течение всего времени. Поэтому если портфель будет состоять из небольших долей компаний всех секторов экономики, стоимость вложений будет постепенно увеличиваться. Главное - вкладывайте не более 10% всех ваших средств, чтобы возможные потери не влияли на ваш уровень жизни.

Сообщение удалено

Ответить