Банковские вклады помогают надёжно хранить деньги и, одновременно, получать доход по ним. Чтобы открыть вклад, не нужны особые знания и крупные суммы – есть банки, которые предлагают депозиты от 1 рубля. Разобраться, как работают вклады, не сложно: достаточно знать, что такое процент и внимательно изучить нашу статью.

Здесь вы узнаете:

Что такое банковский вклад?

Банковский вклад – это деньги, которые вы доверяете банку, чтобы они хранились в безопасности и приносили вам небольшую прибыль. Банк использует ваши средства, а вам выплачивает доход в виде процента от суммы вклада.

Одно из ключевых преимуществ вклада перед другими видами вложений – государственное страхование. Это значит, что, если у банка отзовут лицензию, вклады каждого человека на сумму до 1,4 млн рублей будут возвращены за счёт фонда Агентства по страхованию вкладов (АСВ).

О том, как работают банковские вклады, их плюсах и минусах смотрите в нашем видео:

Виды банковских вкладов

Каждый банк придумывает своё название для вкладов, чтобы привлечь клиентов. При выборе нужно обращать внимание не на маркетинговое название, а на существенные условия вклада – его параметры. Вот какими бывают вклады по параметрам:

Параметр | Виды вкладов | Описание |

Срок | Срочный | Имеет определённый срок: 1, 3, 6, 9 месяцев, год или больше |

До востребования | Не имеет срока завершения, деньги хранятся до тех пор, пока вкладчик не снимет их | |

Валюта | Рублёвый | Можно положить только рубли |

Валютный | Можно положить один вид валюты, например, доллар США, евро, фунт стерлингов, гонконгский доллар, китайский юань. На каждую валюту своя ставка | |

Мультивалютный | Можно положить несколько разных валют, например, рубль, доллар США и евро | |

Тип процентной ставки | С фиксированным процентом | Размер процента сохраняется на одном уровне в течение всего срока вклада |

С плавающим процентом | Размер процента зависит от других факторов, например, ключевой ставки ЦБ РФ | |

Наличие капитализации | Без капитализации | Процент начисляется на первоначальную сумму вклада |

С капитализацией | Процент начисляется на сумму вклада с учётом накопленных процентов | |

Доступность средств | Без снятия и пополнения | Нельзя добавлять и забирать деньги |

С пополнением, без снятия | Можно добавлять средства, нельзя снимать | |

Со снятием и пополнением | Можно добавлять и снимать средства |

Банки комбинируют различные параметры и предлагают вклады в зависимости от главенствующей цели: сохранить средства, накопить их или иметь возможность снимать. Эти виды – традиционные, они есть в каждом банке.

Сберегательный вклад помогает сохранить деньги на долгий период. Такие депозиты открываются на срок свыше 1 года, а доход начисляется по фиксированной ставке. Снимать деньги со сберегательного вклада и пополнять его не разрешается. Если вы заберете деньги с такого вклада раньше окончания срока, вы потеряете все накопленные проценты.

Накопительный вклад нужен, чтобы максимально увеличить сумму, например, если вы хотите накопить на крупную покупку: автомобиль, первоначальный взнос по ипотеке или путешествие. Поэтому такой вклад можно пополнять, но снимать средства в течение его действия вы не сможете. Копить можно от 1 месяца и больше.

Расчётный вклад полезен тем, что вы можете пользоваться большей частью средств на нём – снимать и пополнять в определённых пределах. Главное, чтобы на вкладе всегда находился минимальный остаток, обычно это 30% первоначальной суммы. Процент по такому вкладу будет низким.

Каждый банк самостоятельно определяет условия своих вкладов, и какие-то параметры могут отличаться от описанных выше. При выборе и заключении договора внимательно проверяйте условия конкретных предложений – изменить их позже без потери процентов вы не сможете.

Положить деньги на вклад – это один из способов создать источник пассивного дохода. О других прибыльных способах вложения средств с перспективой получения ежемесячных выплат читайте в нашей статье «Куда вложить деньги, чтобы получать ежемесячный доход».

Как открыть вклад?

Вот 7 шагов, которые нужно предпринять, чтобы открыть вклад:

1. Исследуйте предложения банков. Изучите различные банки и их предложения по вкладам. Сравните процентные ставки, сроки, дополнительные условия мелким шрифтом и другие параметры, чтобы выбрать подходящий под ваши цели вариант.

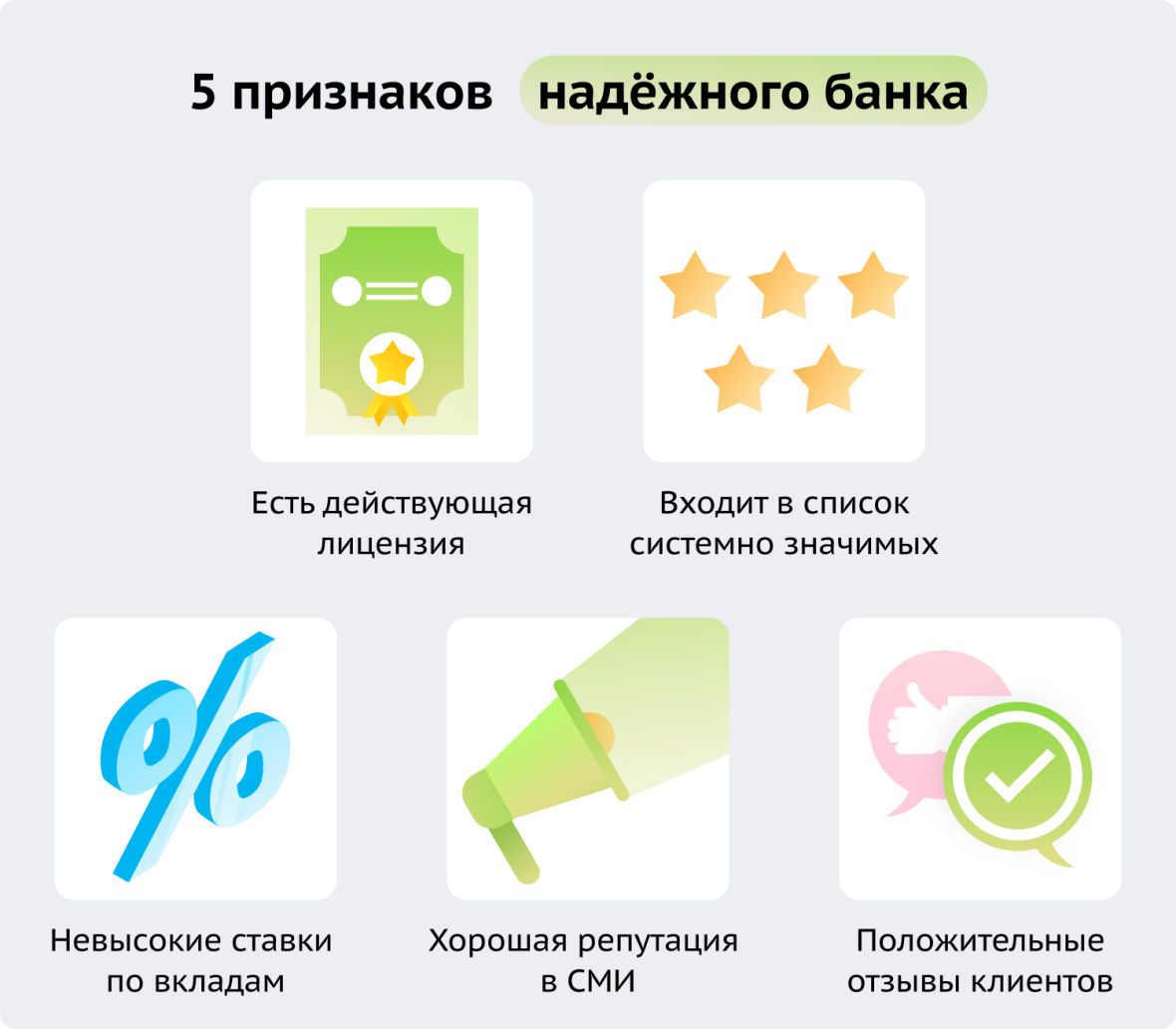

2. Выберите банк. В России больше 300 банков, лицензию им выдаёт Центральный Банк. Хотя за последние 10 лет Центробанк значительно усилил контроль и «почистил» рынок от недобросовестных банкиров, стоит самостоятельно проверить выбранный банк на наличие лицензии и изучить отзывы. Обратите внимание на банки из списка системно значимых – это те кредитные организации, которым государство окажет поддержку в случае проблем.

3. Подготовьте необходимые документы. Для открытия вклада вам понадобятся:

- паспорт или иной документ, удостоверяющий личность;

- документы, подтверждающие ваше место жительства (например, справка о прописке или договор аренды).

- ИНН.

4. Обратитесь в выбранный банк. Вместе с документами отправляйтесь в отделение выбранного банка, где вы хотите открыть вклад. Если вы уже клиент выбранного банка, проверьте мобильное приложение – часто открыть вклад можно онлайн, без посещения офиса.

5. Заполните заявление и подпишите договор. Внимательно прочитайте банковские документы на вклад, проверьте, соответствуют ли условия выбранному варианту, убедитесь, что вы понимаете все условия, и подпишите договор.

6. Внесите деньги – через кассу в отделении банка или просто переведите средства с одного счёта на другой в мобильном приложении.

7. Получите документы. После успешного открытия вклада банк предоставит вам документы, подтверждающие открытие вклада: договор, условия вклада, платёжные документы. Сохраните их в безопасном месте – они могут пригодиться, чтобы получить деньги назад при банкротстве или ликвидации банка.

Как рассчитать доход по вкладу?

Годовой доход по вкладу рассчитывается по простой формуле: сумму вклада нужно умножить на годовой процент и разделить на 100%.

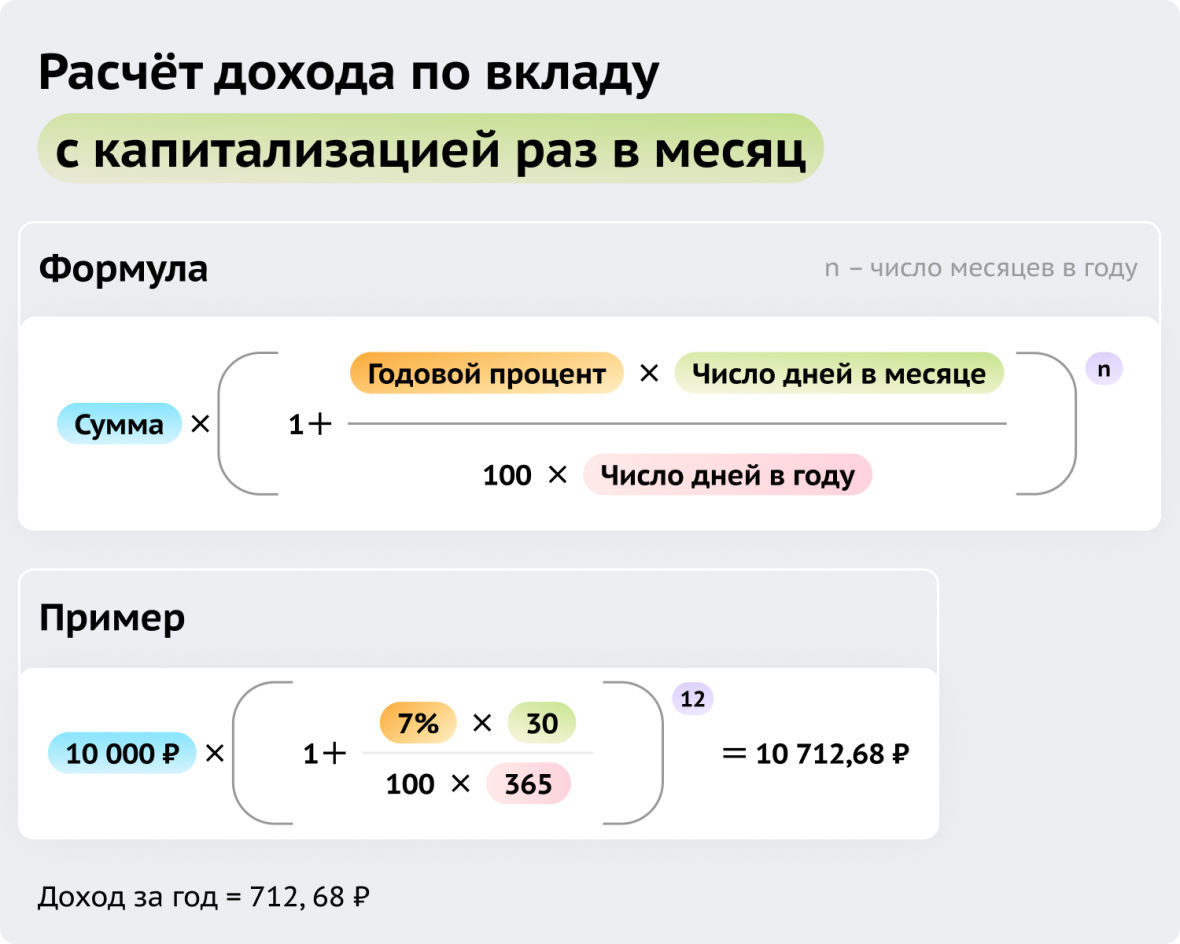

На вкладе с капитализацией доход рассчитывается по-другому: к сумме вклада ежемесячно прибавляется сумма процентов за предыдущий месяц. Можно рассчитывать доход за каждый месяц вручную, а можно использовать формулу сложного процента:

Расчёты показывают, что с капитализацией вклад на одну и ту же сумму в 10 тысяч рублей принесёт вам на 12,68 рублей больше, чем вклад без капитализации.

Самостоятельно рассчитывать доход по вкладу вам не придётся: при оформлении вкладов банки предоставляют подробные расчёты процентов. Если вы хотите посмотреть, сколько будете получать с имеющейся суммы, найдите на сайте вашего банка депозитный калькулятор.

Налог на доходы по вкладу

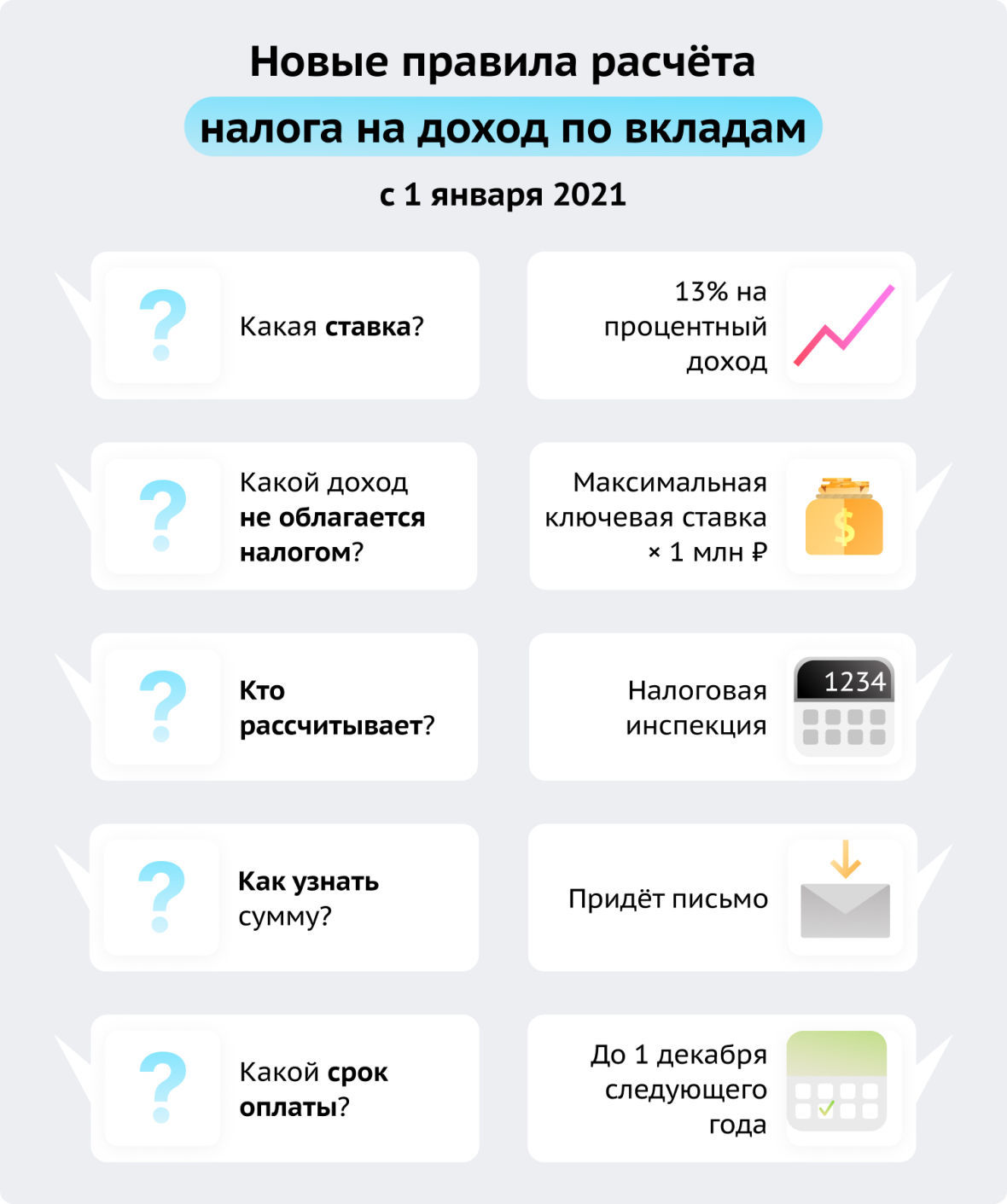

Сумма начисленных по вкладу процентов – это ваш доход. С него нужно заплатить такой же налог, который удерживает с вашей зарплаты работодатель – налог на доходы физических лиц (НДФЛ) в размере 13%. А если ваш общий доход, включая зарплату, проценты по вкладам и другие источники, превысит 5 млн рублей в год, ставка составит уже 15%.

За доход по вкладам, полученный в 2021 и 2022 годах, налог платить не нужно. Власти приняли такое решение, чтобы поддержать граждан в сложных экономических условиях, а также сохранить средства внутри банковской системы для её нормальной работы.

Хорошие новости: налогом облагается не весь процентный доход, а только сумма выше определённого уровня. Чтобы посчитать сумму процентного дохода, который не облагается налогом, нужно умножить 1 млн рублей на максимальную ключевую ставку ЦБ за год. Точное значение ключевой ставки и её изменения в течение года можно найти на сайте Банка России.

Центральный Банк может поменять значение ключевой ставки в любой момент, поэтому в течение года нельзя точно сказать, какой будет максимальная ключевая ставка и нужно ли будет платить налог. Чтобы понять, как именно рассчитывается налог на проценты по вкладу, рассмотрим пример.

Предположим, у вас есть вклад в банке на сумму 1,2 млн рублей под 7% годовых. За год вы заработаете по такому вкладу 84 000 рублей. Вот расчёты суммы налога за 2023 год с учётом трёх возможных сценариев:

1. Ставка не изменится и составит 7,5%

Максимальная ключевая ставка ЦБ | 7,5% |

Не облагается налогом | 1 млн ₽ × 7,5% = 75 000 ₽ |

Облагается налогом | 84 000 – 75 000 = 9 000 ₽ |

Сумма налога к уплате | 9 000 ₽ × 13% = 1 170 ₽ |

Если ключевая ставка не изменится, в 2024 году за 2023 год со вклада в 1,2 млн рублей нужно будет заплатить налог в сумме 1 170 рублей.

2. Ставка снизится до 6%

Максимальная ключевая ставка ЦБ | 7,5% |

Не облагается налогом | 1 млн ₽ × 7,5% = 75 000 ₽ |

Облагается налогом | 84 000 – 75 000 = 9 000 ₽ |

Сумма налога к уплате | 9 000 ₽ × 13% = 1 170 ₽ |

Если ЦБ к концу года снизит ставку до 6%, для расчёта суммы необлагаемого налогом процентного дохода нужно взять тоже 7,5% – это будет максимальная ставка за год. И сумма налога к уплате будет такой же – 1 170 рублей.

3. Ставка повысится до 9%

Максимальная ключевая ставка ЦБ | 9% |

Не облагается налогом | 1 млн ₽ × 9% = 90 000 ₽ |

Облагается налогом | 0 ₽, так как 84 000 ₽ < 90 000 ₽ |

Сумма налога к уплате | 0 ₽ |

Если ЦБ поднимет значение ключевой ставки, максимальная ключевая ставка за год изменится и повлияет на сумму процентного налога, с которого не нужно платить налог. Так, в нашем примере налог платить вообще не придётся.

Интересно, что за последние 10 лет ключевая ставка ЦБ поднималась выше 11% только два раза: в конце 2014 года и в феврале 2022 года. Средняя максимальная ключевая ставка ЦБ с 2013 по 2023 год составляет около 8%.

На практике вам не придётся самостоятельно рассчитывать сумму налога – это сделает налоговая инспекция по данным, предоставленным банками. До 30 октября 2024 года вы получите налоговое уведомление с суммой рассчитанного налога за 2023 год. Его нужно будет оплатить до 1 декабря 2024 года.

Часто задаваемые вопросы

5% годовых – так говорят о доходности вклада или других финансовых инструментов. Это значит, что за год вы получите доход в размере 5% от суммы вложений. Например, если вы положили на вклад 10 000 рублей под 5% годовых, через год банк начислит вам 500 рублей дохода.

Да, жить на доходы от банковского депозита можно. Вопрос в том, какую сумму нужно вложить, чтобы получать достаточную сумму процентов. Вот что нужно сделать, чтобы ежемесячно получать по 25 000 рублей с банковского вклада:

1. Выбрать надёжный банк;

2. Подобрать вклад с ежемесячной выплатой процентов;

3. Положить на вклад не меньше 4,5 млн рублей под 7% годовых.

Во время военного положения правительство может:

· заморозить банковские счета и вклады;

· ограничить снятие наличных денег;

· ограничить время работы или временно приостановить работу банков;

· изъять вклады в составе имущества граждан.

Полный список мер, применяемых на территории с действующим военным положением, содержится в ст.7 Федерального конституционного закона №1-ФКЗ.

Вот 5 основных характеристик банковских вкладов:

· Срок;

· Валюта;

· Размер процентной ставки;

· Тип процентной ставки (фиксированная или переменная);

· Капитализация;

· Возможность снятия и пополнения.

Вот отличия вклада от депозита:

· Вклад может быть внесён только в форме денег, а депозит – в форме денег или другого имущества, например, слитков драгоценных металлов или ценных бумаг.

· Активы с депозита нельзя снять частично, а со вклада можно;

· Вклад можно открыть только в банке, а депозит – в банке и депозитарии;

· Вклад могут открыть только физические лица – граждане РФ или иностранные граждане. Депозит могут открыть и физические, и юридические лица.

Текст статьи – не индивидуальная инвестиционная рекомендация и создан в информационных целях. Чтобы безопасно инвестировать деньги, нужно изучить больше информации. Портал БИБОСС помогает разобраться в базовых вопросах инвестирования и повысить вашу финансовую грамотность!

Комментарии •10

Я уже больше 10 лет коплю деньги на банковских вкладах, хочу купить квартиру детям. Сейчас думаю, может стоит снять деньги. И вообще, хочется услышать от экспертов: какой срок вклада наиболее выгоден в текущей экономической ситуации?

Сообщение удалено

Ответить

У меня был случай, когда деньги нужны были срочно, но снять свои средства с банковского вклада до окончания срока я не мог – потерял бы процент. Что посоветуете делать в подобной ситуации?

Сообщение удалено

Ответить

Интересно узнать о возможности получения процентов по вкладу ежемесячно, а не в конце срока. Вроде бы это выгоднее получается. Какие банки предлагают подобные условия?

Сообщение удалено

Ответить

Я стараюсь распределить свои средства между несколькими банками. Это помогает диверсифицировать риски и защищать свои накопления, если что-то произойдет с одним из банков.

Сообщение удалено

Ответить

Мне было бы интересно услышать о реальных примерах людей, которые смогли накопить на квартиру благодаря банковским вкладам. Не верю, что такое возможно. Поделитесь своими историями успеха!

Сообщение удалено

Ответить

Еще и налог на проценты платить, вот еще! И так проценты низкие, а государство еще хочет свою долю. Хорошо, хоть льготный лимит есть.

Сообщение удалено

Ответить

Очень интересно узнать о возможности автоматического продления вклада после его истечения. Какие условия и правила действуют в таких случаях?

Сообщение удалено

Ответить

Банковские вклады хороши всем, кроме своей доходности. Подскажите, есть ли альтернативы банковским вкладам, которые могут предложить более высокую доходность при той же надежности? Как насчет облигаций?

Сообщение удалено

Ответить

Мой совет - выбирайте вклады с возможностью ежемесячной капитализации процентов. Таким образом, вы максимизируете доход и дополнительно зарабатываете на процентах.

Сообщение удалено

Ответить

Банки очень любят своих вкладчиков. У меня был опыт общения с разными банками, и я заметил, что многие предлагают бонусы или акции для новых клиентов при открытии вклада. Так что обязательно проверяйте, какие плюшки предлагают банки вкладчикам.

Сообщение удалено

Ответить