В российском продуктовом ритейле сохраняется тренд на переход от больших торговых пространств к форматам «у дома» и сервисам доставки. Это связано, в первую очередь, с изменением поведения потребителей.

Если в конце прошлого десятилетия в крупных городах семьи практически каждые выходные посещали крупные гипермаркеты, чтобы закупиться впрок, то сейчас фокус сместился на быстрые покупки рядом с домом и продуктовые дискаунтеры либо заказ продуктов на дом.

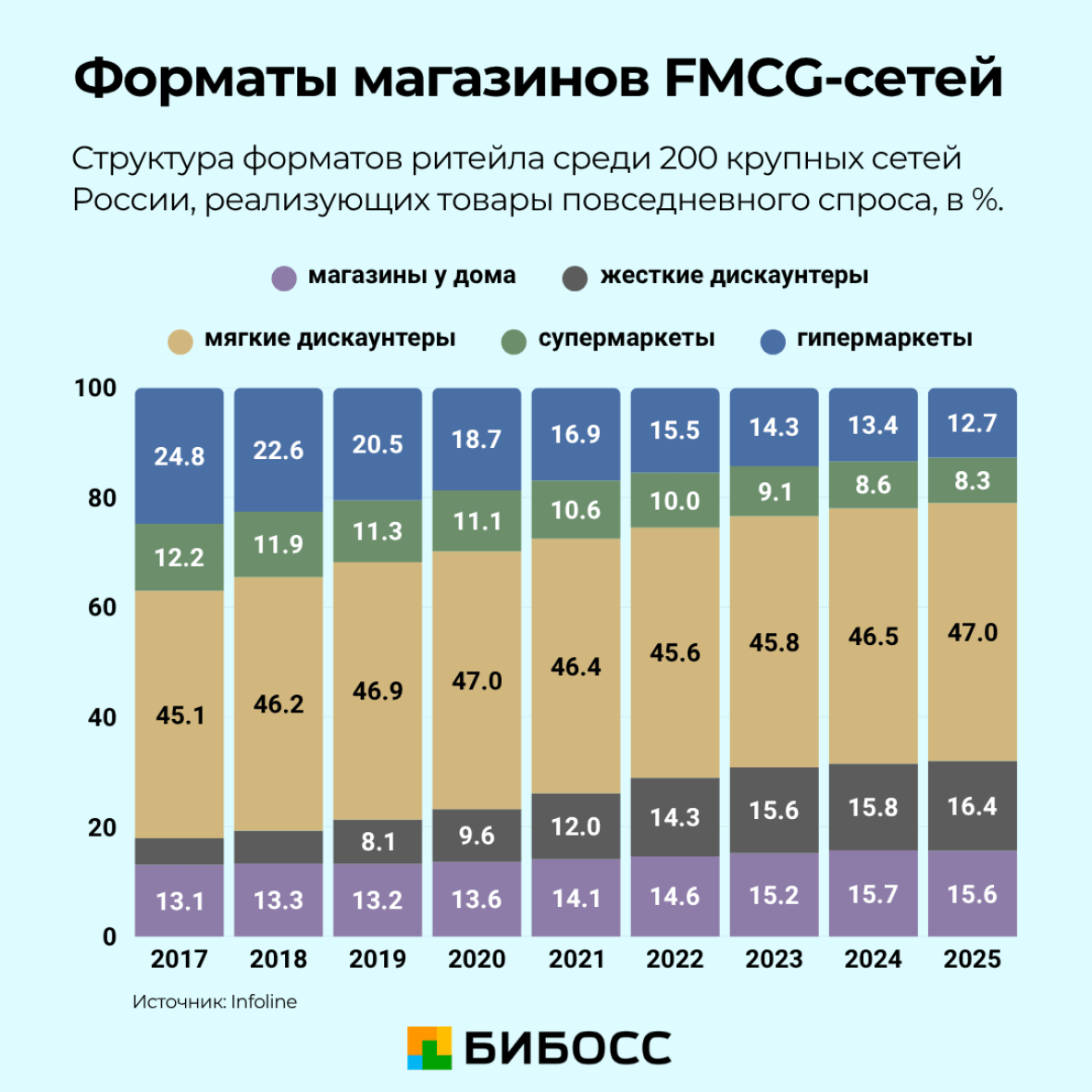

Аналитики Infoline подсчитали, что за 9 месяцев текущего года количество супермаркетов и гипермаркетов в стране снизилось на 1,4%. Закрылись 67 крупных магазинов, общая площадь которых составляла 185,2 тыс кв.м. На фоне нестабильной геополитической обстановки россияне стали больше экономить и отдавать предпочтение дискаунтерам. Доля жестких дискаунтеров за последние 8 лет увеличилась на 11,6%.

Примечательно, что открытие таких сетей часто совпадает с кризисами. Так, Светофор запустился в 2008 году, а Чижик — в 2020-м.

К «мягким» дискаунтерам относятся Пятёрочка Магнит, Дикси, Верный и другие подобные магазины с регулярными промоакциями. Такие сети чувствуют себя стабильно и активно развивают омниканальность: добавляют в офлайн-магазины отделы кулинарии и кофейные аппараты, открывают на кассе мини-ПВЗ для посылок и развивают онлайн-приложения и доставку.

Да, в своё время гипермаркеты привлекали покупателей отделами разнообразной готовой еды, широким ассортиментом, но сейчас все основные товары есть в магазинах у дома, а то, чего нет, можно заказать онлайн с доставкой от 15 минут.

Согласно данным АКОРТ, количество малых магазинов (площадью от 100 до 200 кв. метров) увеличилось за год на 15%, в то время как общая торговая площадь сократилась примерно на 1%.

В таких условиях открытие крупных супермаркетов и гипермаркетов становится нерентабельным. Площади существующих гигантов отдают под дарксторы для доставки и сортировочные центры маркетплейсов.

Причём эта динамика отмечается по всему миру. Даже такие гиганты, как Wallmart, заявляют о снижении прибыли.

Что это значит для бизнеса?

С одной стороны, смещение спроса потребителей в сторону мелких форматов «у дома» снижает порог входа в продуктовый ритейл. Не нужно арендовать огромные павильоны, для торговли достаточно небольшой площади. Можно сэкономить и на товаре — даже у крупных сетей происходит оптимизация ассортимента и отмечается интерес покупателей к недорогим товарам. Таким образом, у небольших локальных сетей появляется шанс забрать себе часть аудитории ритейл-гигантов.

Вместе с тем, тренд на омниканальность заставляет ритейлеров тратить большие деньги на создание и развитие сайтов, приложений, сервисов доставки. Однако для малого бизнеса это не столько угроза, сколько стимул к развитию. Небольшие магазины могут успешно конкурировать за счёт гибкости и скорости внедрения новых решений. Например, можно объединяться со службами доставки, использовать готовые IT-платформы для онлайн-заказов или делать акцент на персональном сервисе и узнаваемом локальном бренде.

Ещё один вариант для такого бизнеса — франшиза. По всем прогнозам, спрос на маленькие магазины продолжит расти, и открытие такой точки по франчайзинговой модели может решить вопросы с узнаваемостью бренда и развитием онлайн-сервисов.

Выбрать подходящую франшизу в сфере продуктового ритейла или любой другой категории можно в каталоге БИБОСС.

Комментарии •0