Экономисты, бухгалтеры, налоговики и предприниматели часто путают понятия валового дохода и валовой прибыли. Всё потому, что каждый смотрит на эти определения, исходя из своей сферы деятельности.

В этой статье мы подробно разберем:

Что такое валовой доход и как его рассчитать

Валовой доход стал настолько неоднозначным термином, что вопросы возникают ещё на этапе его написания. В некоторых источниках, причём их достаточно много, встречается не «валовой», а «валовый доход». На самом деле, второй вариант написания — устаревший и чаще попадается на страницах старых публикаций.

В «Русском орфографическом словаре» под ред. В. В. Лопатина (РАН, 2012) закреплено, что правильный вариант написания через букву «О» — валовой доход. Ударение ставится на последний слог.

В зависимости от контекста и сферы, где применяется этот термин, отличаются и его значения.

Согласно Налоговому кодексу РФ, доходом признается вся экономическая выгода, полученная налогоплательщиком в денежной или натуральной форме, до вычета расходов, налогов и иных удержаний. Несмотря на то, что четкого определения валового дохода в НК РФ нет, на практике им признается совокупность всех доходов, полученных физлицом или фирмой за определенное время.

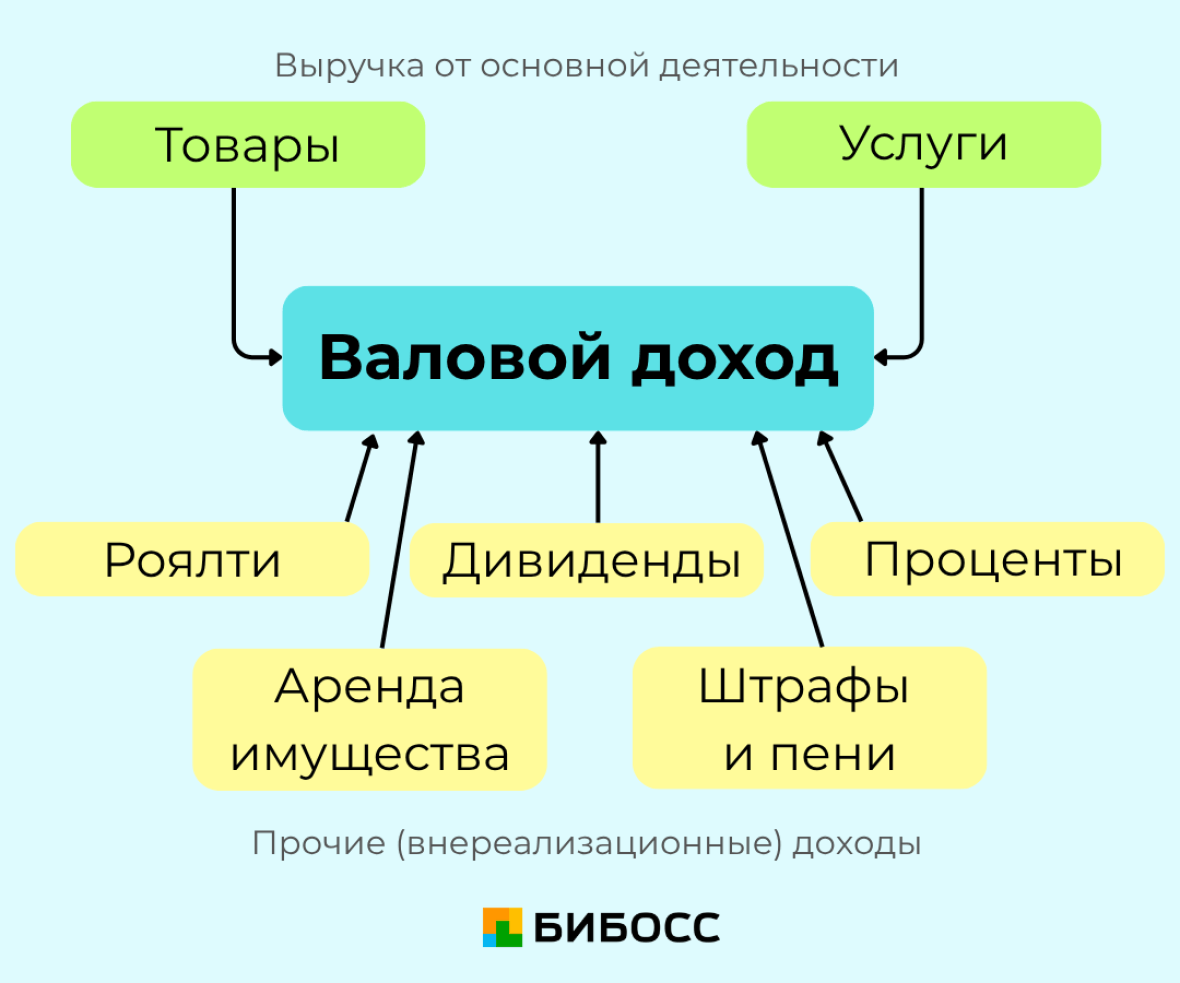

Валовой доход (от англ. gross income, GI) — это вся сумма денег или других экономических выгод, которую человек или компания получает за определённый период, до вычета любых расходов.

Этот показатель представляет собой сумму всех поступлений в адрес компании: в кассу, на расчетный счет и т.д.

Выручка (англ. Revenue) — это общая сумма доходов, полученная от реализации товаров и услуг, то есть от основной деятельности компании.

Чтобы рассчитать выручку, нужно умножить стоимость одного товара (или услуги) на количество проданных единиц. Если видов продукции несколько — считается выручка по каждому, затем полученные результаты суммируются.

Прочие доходы — это так называемые «внереализационные» доходы, к которым относятся деньги, полученные от сдачи недвижимости в аренду или продажи б/у оборудования, роялти, штрафы, пени и др.

Рассмотрим на примере. ООО «Виктория» открыло маникюрный салон и сдает часть помещения в аренду парикмахеру. В сентябре за услуги маникюра салон получил 300 тысяч рублей, 15 тысяч рублей заплатил парикмахер, который арендует место. Кроме того, ООО «Виктория» получило дивиденды за владение акциями компании «Белое яблоко» в размере 5 тысяч рублей. И ещё 25 тысяч рублей им заплатил поставщик в качестве неустойки за то, что вовремя не поставил гель-лаки.

Валовой доход ООО «Виктория» за сентябрь | |

Выручка с услуг маникюра | 300 т.р. |

Плата за аренду места парикмахера | 15 т.р. |

Дивиденды от ООО «Белое яблоко» | 5 т.р. |

Неустойка от поставщика | 25 т.р. |

ИТОГО | 345 т.р. |

Таким образом, валовой доход ООО «Виктория» за сентябрь составит: 300 000 + 15 000 + 5 000 + 25 000 = 345 тысяч рублей.

В налоговом смысле это верный расчет. Однако, финансовые аналитики, увидев его, будут спорить, потому что большинство специалистов, занимающихся инвестициями и бизнесом, приравнивают валовой доход предприятия к валовой прибыли.

Что такое валовая прибыль

Валовая прибыль (от англ. gross profit, GP) — это разница между выручкой от продаж и себестоимостью проданных товаров или услуг. Она показывает, сколько денег остаётся у компании после покрытия прямых затрат на производство.

Валовая прибыль рассчитывается по формуле:

Себестоимость (от англ. cost of goods sold, COGS) — прямые затраты фирмы на производство или закупку товаров. К ним относятся расходы на сырье, материалы, зарплату производственного персонала, логистику. При этом не учитываются: зарплата администрации, офисные и рекламные расходы, проценты по кредитам и штрафы.

Вернемся к нашему примеру с маникюрным салоном. Предположим, что себестоимость услуги маникюра 1000 рублей, и за месяц было обслужено 200 клиенток. Соответственно, общая себестоимость услуг за месяц составила 200 тысяч рублей.

Чтобы рассчитать валовую прибыль, из выручки (напомним, она равна 300 тысяч рублей) вычитаем себестоимость.

Валовая прибыль = 300 000 – 200 000 = 100 000 рублей

В управленческом и финансовом учете, эти 100 тысяч рублей могут назвать как валовой прибылью, так и валовым доходом. Это некорректно с налоговой точки зрения, но на практике в бизнесе такие условные обозначения иногда допускаются.

Почему путают валовой доход и валовую прибыль

Путаница между валовым доходом и валовой прибылью имеет несколько причин. Во-первых, историческая. Во времена СССР при плановой экономике использовали термин «валовый доход», так как цены на товары строго регулировались государством, торговые наценки были ограничены, и товары зачастую продавались по себестоимости. Поэтому для предприятий важнее был совокупный доход, чем прибыль как разница между выручкой и затратами.

В 90-е годы, когда национальная экономика стала перестраиваться под международные стандарты, к ней начали применяться «западные» термины, и переводились они не всегда точно. Так, словосочетание gross profit, которое обозначает валовую прибыль, часто переводили как валовой доход.

Эта особенность так плотно укоренилась в финансовом анализе, что эти два термина принимают за синонимы. И если экономисты и менеджеры друг друга прекрасно понимают, то для бухгалтеров и налоговых специалистов валовые доход и прибыль имеют совершенно разные значения.

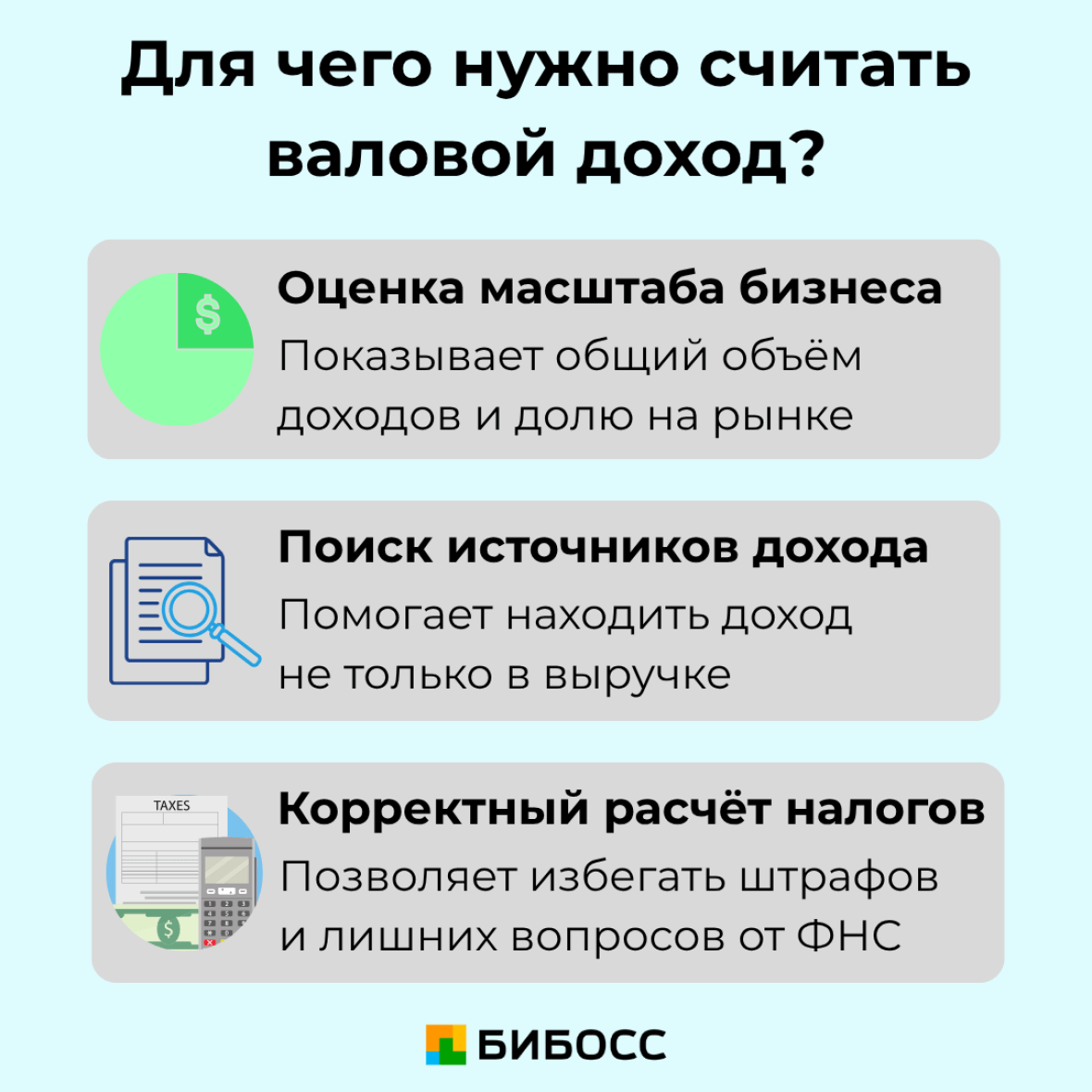

Зачем бизнесу рассчитывать валовой доход?

Валовой доход говорит о масштабе бизнеса, на его основе можно рассчитать долю рынка, которую занимает компания. Для руководителей, инвесторов и партнеров высокий валовой доход может играть роль индикатора размера и устойчивости бизнеса. К примеру, компания с миллиардным валовым доходом, вероятно, вызовет доверие участников рынка.

Для менее масштабных предприятий валовой доход может быть полезен для анализа направлений деятельности.

Предположим, что компания по доставке пиццы запустила сезонную продажу мерча — стаканов и футболок с фирменными принтами. Это не основная деятельность, но мерч неожиданно стал популярен. Проверяя результаты за сентябрь, директор заметил: выручка от пиццы осталась прежней, а валовой доход вырос — продажи мерча принесли 20% от общей суммы доходов.

Этот пример показывает, что анализ валового дохода помогает находить новые источники дохода и замечать потенциал в дополнительной деятельности.

Кроме того, этот показатель нужен для корректного расчета налогов, особенно для тех компаний, которые зарабатывают не только на своей основной деятельности. Например, если организация, помимо выручки, получает дополнительные поступления — плату за аренду, роялти и др. – все это также подлежит налогообложению.

Ошибки в определении валового дохода могут привести к занижению налогов и штрафным санкциям, поэтому бизнесу важно регулярно проверять, правильно ли отражаются все источники дохода.

Зачем бизнесу рассчитывать валовую прибыль?

Валовая прибыль в деньгах показывает, сколько компания зарабатывает на продажах после покрытия прямых затрат, связанных с производством или закупкой товаров.

Во-первых, это позволяет оценить, насколько эффективно работают вложенные деньги, приносят ли они достаточно прибыли, чтобы не только покрыть затраты, но и заработать на продаже.

Если валовая прибыль стабильно высокая — это сигнал о том, что компания контролирует производственные издержки и может продолжать развитие. Если низкая — бизнес может быть неустойчивым даже при больших объемах продаж.

Во-вторых, валовая прибыль по каждому из направлений деятельности позволяет сравнить их между собой и определить самые прибыльные для компании. То же самое и с отдельными видами товаров.

Например, если компания «Лапти» производит футбольные бутсы и обычные кроссовки, анализ валовой прибыли по каждому направлению позволяет понять, какая продукция приносит больше денег после вычета затрат на производство.

Предположим, что выручка от продажи бутс за месяц составила 2 млн рублей, а себестоимость — 1,2 млн. Валовая прибыль по этому направлению — 800 тысяч рублей. При этом кроссовки принесли выручку 3 млн рублей, но их себестоимость оказалась 2,7 млн, то есть валовая прибыль — всего 300 тысяч рублей.

ООО «ЛАПТИ» | ||

Направление | Кроссовки | Бутсы |

Выручка | 3 млн руб | 2 млн руб |

Себестоимость | 2,7 млн руб | 1,2 млн руб |

Валовая прибыль | 300 т.р. | 800 т.р. |

На первый взгляд может показаться, что производство кроссовок выгоднее, ведь их продаётся больше. Однако анализ валовой прибыли показывает обратное — бутсы приносят больше прибыли при меньшем объёме продаж.

В-третьих, снижение валовой прибыли становится сигналом к действию для руководства компании. В таких случаях принимаются решения об оптимизации производства: снижение затрат на сырье, пересмотр кадровой политики и другие антикризисные меры.

Что важнее для бизнеса: валовой доход или валовая прибыль?

Разделяя эти понятия, бизнес получает сразу два показателя, которые могут рассказать о «финансовом здоровье» компании с разных точек зрения. Если валовой доход отвечает на вопрос «Сколько мы заработали в целом?», то валовая прибыль отвечает на вопрос «Сколько мы реально удержали после основных затрат?». Именно поэтому финансовые аналитики и инвесторы чаще оценивают компании по уровню прибыли, а не по валовому доходу.

Две компании продают одинаковый объём кроссовок на сумму 10 млн рублей.

У первой компании себестоимость составляет 7 млн,

У второй компании — 9 млн.

Формально валовой доход у обеих компаний одинаковый — 10 млн рублей,

но валовая прибыль разная:

Первая компания: 3 млн рублей

Вторая компания: 1 млн рублей

Для инвестора или владельца бизнеса первая компания выглядит более эффективной, несмотря на одинаковый валовой доход.

Подводя итог, валовой доход важен для оценки масштабов и потенциала бизнеса, но валовая прибыль — показатель реальной эффективности. Она помогает определить, насколько устойчив бизнес, где теряются деньги, и можно ли за счёт снижения затрат на производство повысить прибыльность.

Кроме того, валовая прибыль — это база для расчёта других показателей. Без неё невозможно провести полноценный финансовый анализ и оценить устойчивость компании.

Часто задаваемые вопросы

Валовой доход (от англ. gross income, GI) — это вся сумма денег или других экономических выгод, которую человек или компания получает за определённый период, до вычета любых расходов.

Валовая прибыль (от англ. gross profit, GP) — это разница между выручкой от продаж и себестоимостью проданных товаров или услуг. Она показывает, сколько денег остаётся у компании после покрытия прямых затрат на производство.

В «Русском орфографическом словаре» под ред. В. В. Лопатина (РАН, 2012) закреплено, что правильный вариант написания через букву «О» - валовой доход. Ударение ставится на последний слог.

Валовой доход рассчитывается по формуле: Валовой доход = Выручка + Прочие доходы.

Валовая прибыль рассчитывается по формуле: Валовая прибыль = Выручка – Себестоимость проданных товаров.

Валовой доход – это сумма всех доходов компании за определенный период без учета любых расходов, а валовая прибыль представляет собой выручку, из которой вычли прямые затраты на производство.

Валовой доход может быть равен выручке в том случае, если предприятие получает доходы только от своей основной деятельности (не сдает помещения в аренду, не получает роялти и не взыскивает с контрагентов штрафы и пени и т.д.)

Комментарии •10

Ага, теперь ясно валовой доход — это все деньги, а валовая прибыль — то, что реально остается после затрат.

Сообщение удалено

Ответить

У меня в кафе выручка большая, а валовая прибыль маленькая… теперь понимаю, куда уходят расходы.

Сообщение удалено

Ответить

Пример с кроссовками и бутсами прям наглядный — больше продаж не всегда значит больше прибыли.

Сообщение удалено

Ответить

Валовую прибыль нужно считать по каждому направлению, тогда понятно, что реально приносит деньги

Сообщение удалено

Ответить

для инвесторов наверное прибыль важнее чем доход, иначе вложишься в компанию, а толку почти нет

Сообщение удалено

Ответить

ща пересчитаю свои проекты по валовой прибыли, а то всегда смотрела только на общую выручку ?

Сообщение удалено

Ответить

Даже если продашь мало, но себестоимость маленькая — прибыль может быть лучше чем у гиганта с кучей продаж.

Сообщение удалено

Ответить

классно, что статья показывает разный взгляд.... бухгалтера на одно смотрят, инвесторы на другое, а руководителю оба нужны 😂

Сообщение удалено

Ответить

для стартапа реально полезно вести учёт по каждому продукту, иначе не поймёшь что окупается

Сообщение удалено

Ответить

У меня магазинчик, вроде доход растёт, а прибыль меньше чем хотелось бы, значит пора оптимизировать закупки.

Сообщение удалено

Ответить