Налоги — обязательный аспект каждого бизнеса, платить их нужно всем без исключения. Но бизнес бывает разный, и не все предприниматели потянут общую ставку в 20%. Поэтому госорганы разработали специальные режимы для компаний разных размеров и категорий. Условия и правила их применения меняются чуть ли не каждый год, и в этом материале мы собрали актуальные сведения о системах налогообложения для самозанятых, ИП и ООО в 2026 году.

Что такое системы налогообложения и какие они бывают

Система (или режим) налогообложения — это комплекс правил, по которым бизнес обязан регулярно отчислять налоги государству. Они отличаются между собой ставками, условиями применения и лимитами по доходам. Всего в России действуют 6 систем налогообложения:

- Упрощённая система (УСН)

- Автоматизированная упрощённая система (АУСН)

- Общая система (ОСНО)

- Патентная система (ПСН)

- Налог на профессиональный доход (НПД)

- Единый сельскохозяйственный налог (ЕСХН)

Список доступных вам систем налогообложения ограничен вашим статусом. Больше всего режимов может выбрать индивидуальный предприниматель, меньше — юридическое лицо. А предприниматель в статусе самозанятого может платить налог только по одной системе — НПД.

В этой статье мы подробно расскажем, кто может использовать каждый режим и в каких случаях выгодно его применять. А ещё здесь вы найдёте:

Упрощенная система налогообложения (УСН)

УСН (в народе «упрощёнка») — один из самых популярных режимов среди малого и среднего бизнеса, его применяют, по разным оценкам, от 30% до 50% всех компаний и ИП в стране. Для УСН есть два варианта начисления налога: на доходы и на доходы минус расходы.

Ставки на УСН

- При УСН «доходы» нужно платить 6% с доходов организации.

- При УСН «доходы минус расходы» — 15% с разницы между доходами и расходами.

Первый вариант прост и выгоден, когда расходов немного или их сложно подтвердить документами:

Айгуль Чупрова

Индивидуальный предприниматель, продавец товаров на маркетплейсах, г. Казань

Перед открытием ИП я села и посчитала, сколько примерно придётся платить на каждом из режимов. УСН на доходы оказался самым простым по расчётам — просто умножаешь 6% на выручку со всего проданного товара. Второй вариант — когда нужно вычитать расходы — может и выгоднее выходит, но тогда нужно тратить время на сбор чеков и квитанций по всем закупкам.

Второй вариант подходит для бизнеса, в котором расходы занимают значимую долю выручки — тогда предприниматели не ленятся собирать документы, чтобы обеспечить низкую налоговую нагрузку.

В ряде регионов применяются пониженные ставки УСН, вплоть до 1%. Узнать подробнее об этом можно здесь.

Кто может применять УСН?

УСН могут использовать ИП и юридические лица, если:

- В течение года в среднем у них работало не больше 130 человек;

- Годовой доход компании — не более 490,5 млн руб.

- Остаточная стоимость основных средств не превышает 218 млн руб.;

- Нет филиалов;

- Владеют не больше 25% других организаций.

Какие налоги можно не платить на УСН?

Те, кто применяет УСН, не платят:

- Налог на доходы физических лиц (НДФЛ);

- Налог на прибыль;

- Налог на имущество.

Налог на добавленную стоимость (НДС) на УСН

С 1 января 2026 года все компании на УСН, чья годовая выручка превышает 20 млн рублей, обязаны платить НДС. В 2027 году лимит снизится до 15 млн, а в 2028 году — до 10 млн рублей.

Подробнее об этих изменениях и как они отражаются на бизнесе мы рассказывали в этом ролике:

До проведения налоговой реформы от уплаты НДС были освобождены предприятия с годовым доходом до 60 млн рублей. Теперь же лимит снизился в три раза и лишил упрощенную систему главного преимущества — простоты.

Если ранее предприниматели могли легко и самостоятельно рассчитать сумму налога (6% или 15%), то теперь им приходится учитывать НДС, что создает дополнительные издержки на бухгалтерские услуги.

В связи с этим многие мелкие предприятия задумались о переходе на автоматизированную упрощенную систему налогообложения.

Автоматизированная упрощенная система налогообложения (АУСН)

Спецрежим АУСН — это эксперимент по автоматизации расчёта и уплаты налога. Налоговики ещё больше упростили «упрощёнку»: компании на этом режиме не готовят отчёты и ничего не рассчитывают. За них это делает сама налоговая по данным, собранным у банков.

АУСН помогает и бизнесу, и ФНС: с одной стороны, облегчение условий налогообложения стимулирует предпринимательскую активность, а с другой, ФНС легче контролировать и собирать налоги.

Ставки на АУСН

При АУСН «доходы» нужно платить 8% с доходов организации. При АУСН «доходы минус расходы» — 20% с разницы между доходами и расходами.

Компании, применяющие АУСН, по-прежнему освобождены от уплаты НДС. Это сделало режим привлекательным для большого числа компаний, которым такое преимущество стало недоступно на обычной УСН.

Кто может применять АУСН?

С 2025 году автоматизированную «упрощёнку» могут использовать ИП и юридические лица, подходящие под следующие условия:

- Выручка за год не больше 60 млн руб.;

- В течение года в среднем у них работало не больше 5 человек;

- Остаточная стоимость основных средств не превышает 150 млн руб.;

- Счёт открыт в одном из уполномоченных банков (на февраль 2026 года их 24);

- Зарплата сотрудникам выплачивается только на карту.

Однако не все виды деятельности попадают под АУСН. Применять этот режим нельзя, например, в игорном бизнесе, производстве подакцизных товаров и добыче полезных ископаемых.

Общая система налогообложения (ОСНО)

Название говорит само за себя — эта система подходит всем без исключения ИП и юрлицам. У нее нет отдельных условий, ограничения по доходам или числу сотрудников. По сути, это несколько налогов, которые платит организация, не применяющая специальные режимы. Если бизнесмен не подаёт заявление о переходе на спецрежим, он автоматически ставится на общую систему.

Организации на ОСНО платят:

- Налог на прибыль 25%

- НДФЛ за сотрудников (от 13% до 22% в зависимости от дохода)

- НДС 0%, 10%, 22%*

- Налог на имущество юрлиц

ИП на ОСНО платят:

- НДФЛ за сотрудников (от 13% до 22% в зависимости от дохода)

- НДФЛ с дохода бизнеса (от 13% до 22% в зависимости от дохода)

- НДС 0%, 10%, 22%*

- Налог на имущество физлиц

* Стандартная ставка НДС в России — 22%. Пониженная ставка в 10% распространяется на лекарства и социально-значимые продукты. Нулевая ставка действует на экспорт товаров.

Бизнесмены не любят ОСНО за сложную отчётность: здесь все налоги рассчитываются отдельно, и по каждому нужно заполнять свою декларацию. Налоговая нагрузка на ОСНО выше, чем на спецрежимах.

Но есть и очевидный плюс ОСНО: его стоит выбирать тем компаниям, которые хотят работать с крупными клиентами на таком же режиме.

Любовь Игнатова

Руководитель и владелец бухгалтерского агентства «ПроНалоги»

Определяющим фактором при выборе ОСНО для работы компании является НДС. Это, к примеру, строительные организации и их субподрядчики, крупные производители, в том числе подакцизных товаров, с отгрузкой оптом, и ритейлеры, которые торгуют оптом. Если клиент купил ваш товар, то он имеет право зачесть НДС в счет уплаты налога, который платит в бюджет. Все потенциальные клиенты вашей компании платят НДС с разницы между НДС от реализации товаров, работ, услуг и НДС, уплаченным своему поставщику.

Патентная система налогообложения (ПСН)

В отличие от других режимов, на ПСН (или попросту «на патенте») предприниматель платит фиксированную сумму, которая не зависит от его доходов или других показателей. Перед стартом он платит за работу на конкретном виде деятельности на нужный ему период. Сумма платы зависит от того, чем занимается предприниматель, планируемого периода работы и числа сотрудников. На ПСН не нужно платить НДФЛ, НДС или налог на имущество, а также отчитываться перед налоговой.

Кто может применять патент?

Патентную систему применяют только ИП со штатом не более 15 человек и только при определённых видах деятельности. Чаще всего это услуги:

- Перевозки сухопутным, водным транспортом;

- Ремонт — от очков до локомотивов и жилых зданий;

- Аренда, прокат и стоянки;

- Изготовление мебели;

- Строительство;

- Пошив штор, одежды;

- Автомойки, шиномонтаж, автомастерские;

- Спортивные, языковые школы или детские развивающие центры;

- Бухгалтерские и юридические конторы;

- Экскурсоводы и гиды;

- Студии дизайна или разработки ПО;

- Кафе и столовые, фургоны с фастфудом;

- Парикмахерские и салонами красоты;

- Гостиницы.

Алёна Коршунова

Индивидуальный предприниматель, основатель студии Korshunova Design

Я выбрала УСН, но на самом деле думаю о том, чтобы перейти на патент. УСН, с одной стороны, удобно, просто 6% на доход, но с другой, если много маленьких поступлений денег, то легче пойти на патент, где платишь каждый год фиксированную сумму. По расчётам разница небольшая — патент на пару тысяч выгоднее.

Перечень доступных для ПСН видов деятельности в разных регионах может отличаться. Проверить подходит ли ваше предприятие для этого режима можно через специальный сервис ФНС. Там же можно рассчитать стоимость патента для своего города.

Главное ограничение ПСН — уровень годового дохода. В 2026 году, чтобы ИП мог применять патент, его выручка за 2025 год не должна превышать 20 млн рублей, в 2027 году этот порог снизится до 15, а в 2028 — до 10 млн рублей.

Налог на профессиональный доход (НПД)

НПД используют те, кто работает в одиночку: на нём не нужно подавать отчёты и декларации, платить страховые взносы, а всё взаимодействие с налоговой ведётся через приложение «Мой налог».

Ставки на НПД

- 4% с платежей от физических лиц;

- 6% с платежей от юридических лиц.

Кто может применять НПД?

НПД — это режим, созданный специально для предпринимателей в статусе самозанятых. Однако его могут использовать и ИП без сотрудников с доходом до 2,4 млн руб. в год. Это очень удобно для начинающих ИП: на НПД не нужна онлайн-касса, которая требуется в других режимах.

Любовь Игнатова

Руководитель и владелец бухгалтерского агентства «ПроНалоги»

НПД выгоден тем, кто предоставляет услуги по написанию статей, ведению соцсетей, репетиторам, тренерам, гувернерам, няням, кондитерам, водителям, бухгалтерам, юристам; тем, кто сдаёт квартиры или автомобили, строит дома и ремонтирует их, перевозит грузы или ведёт мероприятия. Однако есть нюанс: в рамках этого спецрежима нельзя оказывать услуги бывшему работодателю на протяжении 2 лет.

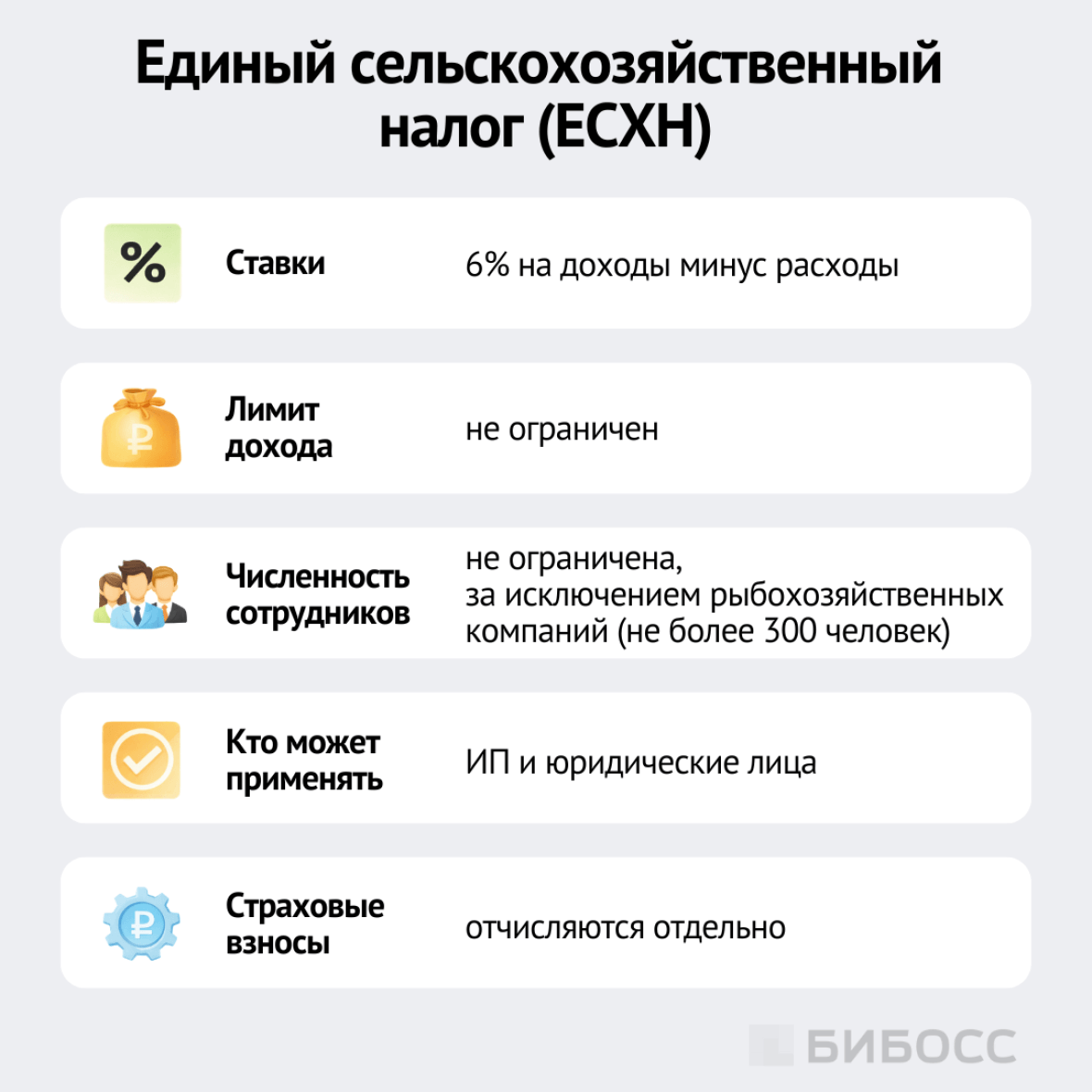

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН создан специально для поддержки предпринимателей, которые занимаются растениеводством, животноводством, рыболовством, рыбоводством, лесным или сельским хозяйством. Словом, имеют статус сельхозпроизводителей. Чтобы его получить, нужно не только продавать сельхозпродукцию, но и самостоятельно производить сырьё для дальнейшей переработки и реализации. Доля доходов от такой деятельности должна быть не менее 70%.

Для рыбохозяйственных компаний и ИП есть ещё одно ограничение — применять ЕСХН не получится, если численность сотрудников составляет более 300 человек.

Ставки на ЕСХН

Стандартная ставка налога на ЕСХН составляет 6% от разницы между доходами и расходами. В некоторых регионах она снижается вплоть до 0%.

Например, в Московской и Челябинской областях нулевая ставка действует для всех, кто применяет ЕСХН. А в Башкортостане и Северной Осетии предпринимателям нужно соответствовать ещё нескольким критериям. Ознакомиться с полным списком регионов, предоставляющих льготные ставки по ЕСХН, можно по ссылке.

Какие налоги не нужно платить на ЕСХН?

- НДФЛ

- Налог на прибыль

- Налог на имущество организаций и физических лиц.

Компании и ИП на ЕСХН освобождаются от уплаты НДС, если их доходы за предыдущий год не превысили 60 млн рублей.

Как выбрать систему налогообложения в 2026 году

Вот пошаговая инструкция, как выбрать налоговый режим:

1. Выясните, какие режимы вам доступны. Помните, что только ИП доступны все существующие системы, самозанятые и ООО ограничены в выборе. Также важен вид деятельности вашей компании: например, ЕСХН можно использовать только тем, кто работает в сельском хозяйстве, а патент чаще всего применяют в сфере услуг.

2. Посчитайте ваш годовой доход и определите, какой режим вы можете использовать с комфортным запасом для роста:

Налоговый режим | Максимальный доход в год, млн ₽ |

УСН | 490,5 |

АУСН | 60 |

Патент | 20 |

ОСНО | Нет |

ЕСХН | Нет |

НПД | 2,4 |

С ростом дохода вы можете менять налоговый режим. Эту последовательность тоже стоит рассчитать и продумать.

Например, косметолог может начать работать на дому как самозанятый, а после того, как его доход превысит 2,4 млн руб. — зарегистрировать ИП, открыть кабинет, взять напарника и оформить патент. Когда бизнес вырастет до салона красоты с доходом свыше 20 млн руб., придётся сменить режим налогообложения на УСН, а по достижении 490,5 млн руб. — на ОСНО.

3. Определите число сотрудников. Аналогично доходу: посчитайте, сколько сотрудников вам нужно сейчас, и спланируйте, сколько понадобится через год-два.

Налоговый режим | Максимальное число сотрудников |

ОСНО | Нет ограничений |

УСН | 130 |

ЕСХН | 300 для рыбного хозяйства, для остальных — нет ограничений |

Патент | 15 |

АУСН | 5 |

НПД | Сотрудников быть не должно |

4. Выясните остаточную стоимость основных средств. Остаточная — это сколько стоят автомобили, недвижимость и крупное оборудование за вычетом амортизации, т.е. износа. Если эта сумма превысит 150 млн руб., то вам будет не доступна АУСН, а если — 218 млн руб., то не получится применять и обычную «упрощенку».

5. Учтите возможности роста бизнеса. Заранее решите, будете ли вы в ближайшие годы нанимать больше 130 сотрудников, открывать филиалы или создавать дочерние организации. Возможности развития компании должны быть заложены в бизнес-плане. Всё это — препятствия для использования УСН.

После утраты права на упрощенку вновь перейти на этот режим можно не ранее чем через один год после того, как налогоплательщик потерял право на УСН.

6. Рассчитайте налоговую нагрузку по всем доступным режимам. Сравните суммы налогов к уплате при разных условиях. Учтите страховые взносы и минимальный налог в некоторых спецрежимах.

7. Проверьте дополнительные условия выбранного режима. Иногда на выбор режима влияет не то, сколько вы будете платить, а другие факторы, например, свобода от отчётности или необходимость работать с крупными компаниями.

Марат Садыков

Индивидуальный предприниматель, магазин мясных полуфабрикатов «МЯСОРЫБЫЧ», г. Казань

Начинающему предпринимателю я бы посоветовал перед выбором системы налогообложения посоветоваться с опытным бухгалтером. Выбор будет зависеть от многих факторов: продаёте ли вы товары или оказываете услуги, какой у вас оборот, можете ли вы подтвердить ваши расходы, и многих других.

Совмещение налоговых режимов

Использовать два налоговых режима можно только в статусе ИП, и только в следующих вариациях:

- Патент и УСН;

- Патент и ОСНО;

- Патент и ЕСХН.

Совмещать налоговые режимы также можно двумя разными способами:

- По нескольким видам деятельности в одном регионе;

- По одному виду деятельности в разных регионах.

Предприниматель может выбрать разные режимы для разных направлений работы. Например, для услуг груминга собак использовать патентную систему, а для продажи аксессуаров для питомцев — УСН.

ИП может работать в двух регионах или больше, и в каждом из них использовать удобный налоговый режим. Например, с доходов по перевозке грузов в одной области платить налог по УСН, а в другом — оплатить патент.

Перед тем, как экспериментировать с комбинированием налоговых режимов, сначала попробуйте поработать на одном из них в течение полного года. Чтобы избежать ошибок, обсудите возможность совмещения режимов с опытным бухгалтером — в налогах важны нюансы и практика применения.

Какие страховые взносы нужно платить на разных режимах?

Прежде чем ответить на этот вопрос, нужно узнать, что такое страховые взносы.

Страховые взносы — это обязательные платежи, которые бизнес должен регулярно отчислять в государственные фонды за своих сотрудников. Если штата нет, то ИП обязаны платить за себя.

Эти средства направляются на обязательное пенсионное, медицинское и социальное страхование. За счет них выплачиваются больничные, декретные и в будущем — пенсии. Кроме того, существуют отдельные взносы на травматизм.

Как рассчитать страховые взносы?

Стандартный размер страховых взносов составляет 30% от заработка сотрудника. До 2026 года весь малый и средний бизнес имел право на льготный тариф, но с этого года привилегию отменили.

Исключение составили предприятия из 54 отраслей, которые по-прежнему попадают по льготы — для них предусмотрены пониженные страховые взносы (7,6%, 15%).

В частности, такое право сохранил общепит. Для компаний в этой сфере страховые взносы рассчитываются в два этапа: 30% в пределах 1,5*МРОТ и 15% с выплат выше 1,5*МРОТ.

МРОТ — минимальный размер оплаты труда в разных регионах отличается, но не может быть ниже федерального, который в 2026 году составляет 27 093 рубля.

Чтобы было понятнее, объясним на примере. Предположим, есть два друга — Игорь и Денис. Игорь работает продавцом в табачном магазине, а Денис — официантом в кафе. Зарплата у них одинаковая — по 50 000 тысяч рублей, но страховые взносы, которые за них оплачивают работодатели будут отличаться.

Рассчитаем страховые взносы за Игоря. Помним, что табачные магазины в перечень приоритетных отраслей не попадают, поэтому взносы составят 30%.

50 000 руб. * 30% = 15 000 руб.

Теперь рассчитаем страховые взносы за Дениса. Кафе, как и весь общепит, попадает под льготы, поэтому страховые взносы за сотрудников будут меньше, так как в расчете учитывается МРОТ.

Сначала считаем размер 1,5*МРОТ:

27 093 руб. * 1,5 = 40 639,5 руб.

Далее вычисляем размер страховых взносов в соответствии с льготой:

40 639,5*30% + (50 000 - 40 639,5)*15% = 13 595, 92 руб.

В 2026 году обновилась предельная база по страховым взносам — теперь она составляет 2 979 000 рублей на одного сотрудника в год.

Это значит:

- Пока доход сотрудника с начала года не превысил 2 979 000 ₽, страховые взносы начисляются по стандартной ставке 30%.

- Как только его доход превысит эту сумму, на всё, что сверх лимита, применяется пониженная ставка — 15,1%.

Даже если у компании нет льгот по страховым взносам, это правило действует для всех работодателей.

Кто может не платить страховые взносы?

Освобождаются от уплаты страховых взносов только ИП и самозанятые на НПД. Также стандартные страховые взносы не взымаются с тех, кто применяет АУСН. Тем не менее, такие компании и ИП обязаны платить взнос за травматизм. В 2026 году он составляет 2959 рублей.

Индивидуальные предприниматели на других режимах, даже если у них нет сотрудников, обязаны платить страховые взносы за себя. Эта сумма фиксированная и в 2026 году составляет 57 390 рублей.

Рекомендованные материалы:

Часто задаваемые вопросы

Узнать применяемый к вашему бизнесу режим налогообложения можно тремя способами:

- В кабинете налогоплательщика на сайте ФНС;

- В выписке из ЕГРЮЛ/ЕГРИП;

- Обратившись в налоговый орган лично.

Индивидуальный предприниматель может перейти на упрощённую систему налогообложения, для этого нужно:

- Подать уведомление в составе документов на оформление ИП или ООО;

- Подать уведомление в течение 30 дней после открытия ИП или ООО;

- Подать заявление на переход с другого режима до конца года. В этом случае считать и платить налог по новому режиму вы сможете с 1 января следующего года.

Для получения налогового патента нужно отправить заявление в налоговую за 10 дней до начала работы. Подать заявление можно несколькими способами:

- Лично в инспекцию;

- Почтой с описью вложений;

- Через Личный кабинет индивидуального предпринимателя на сайте ФНС.

По какой системе платить налог бизнесмен решает сам. Чтобы зафиксировать это решение, нужно уведомить ФНС в течение 30 дней после регистрации в качестве ИП или ООО.

Однако, если в этот период налоговая служба не получит уведомление о переходе на спецрежим, предприниматель должен будет соблюдать условия общей системы налогообложения: платить отдельно налог на прибыль, НДФЛ, налог на имущество физических и юридических лиц, НДС и так далее. В этом случае изменить налоговый режим можно только на следующий год, заранее подав заявление в ФНС.

Выбрать налоговый режим не может самозанятый, для которого предусмотрен только налог на профессиональный доход, заменяющий НДФЛ, НДС и страховые взносы.

Если бизнес превышает установленные ограничения по выбранному режиму, он теряет право его применять.

При утрате права на УСН или АУСН — автоматический переход на ОСНО.

При превышении лимита по НПД — обязательная регистрация в качестве ИП.

При превышении лимита по патенту — переход на ОСНО или УСН (если условия позволяют).

При прогрессивном налогообложении ставка растёт по мере увеличения дохода. Если совсем просто – чем человек или компания богаче, тем больше налогов они платят.

Например, НДФЛ для физических лиц в России — это прогрессивный налог. Для тех, кто зарабатывают менее 2,4 млн рублей в год, ставка подоходного налога составляет 13%. А для тех, кто получает больше — 15% и выше от суммы, превышающей этот порог.

При регрессивном налогообложении ставка снижается при росте дохода. В качестве примера можно привести страховые взносы в России.

Работодатели платят 30% пока доход сотрудника с начала года не превысит установленный лимит (в 2026 году — 2 979 000 рублей), а сверх этого лимита – 15,1%.

Комментарии •21

Очень полезная статья! Я уже несколько лет работаю по УСН и могу подтвердить, что это самый выгодный режим для малого бизнеса. Удобно и просто ведется учет доходов и расходов.

Сообщение удалено

Ответить

Как раз задумывался о переходе на УСН, и вот наткнулся на эту статью. Очень информативно и понятно объяснено, какие преимущества и ограничения есть у этого режима. Спасибо!

Сообщение удалено

Ответить

Статья очень хорошо структурирована, схемы помогают визуализировать каждый режим налогообложения. Теперь понятно, какой выбрать в зависимости от особенностей моего бизнеса.

Сообщение удалено

Ответить

Мне нравится, что статья предоставляет не только теоретическую информацию, но и примеры из реальной практики людей. Редко такое встречается. Очень полезно и вдохновляюще!

Сообщение удалено

Ответить

У меня были сомнения относительно патента, но статья помогла прояснить все нюансы. Теперь я понимаю, что это отличный вариант для кафе или столовой на ИП.

Сообщение удалено

Ответить

У меня есть вопрос по АУСН. Что произойдет, если мои доходы превысят установленный лимит? Что делать?

Сообщение удалено

Ответить

У меня небольшое предприятие, и я уже несколько лет работаю по патентной системе налогообложения. Это позволяет мне сосредоточиться на своей деятельности, не тратя много времени на ведение сложной бухгалтерии. Если что, пишите, расскажу подробнее.

Сообщение удалено

Ответить

Какой режим налогообложения лучше выбрать для фрилансера? У меня разные клиенты, и доходы могут варьироваться. Буду благодарен за советы!

Сообщение удалено

Ответить

Наконец-то нашел самую хорошую статью по налогам! Шпаргалки по режимам просто супер!

Сообщение удалено

Ответить

Спасибо за подробное описание каждого режима налогообложения. Это помогло мне лучше понять, какие факторы следует учитывать при выборе и какой выгоднее для меня.

Сообщение удалено

Ответить

С этими режимами реально каждый год путаница (((

Сообщение удалено

Ответить

Про НДС на УСН с 20 млн вот это, конечно, многих "порадовало"… Упрощёнка уже не такая уж и упрощёнка (((

Сообщение удалено

Ответить

АУСН звучит удобно, но лимит 60 млн и 5 сотрудников — это прям совсем для маленьких.

Сообщение удалено

Ответить

Если честно, без бухгалтера сейчас вообще никуда. Самому всё это считать, можно запутаться за вечер.

Сообщение удалено

Ответить

Хорошо расписали по шагам, как выбирать режим. Многие открываются, а про налоги начинают думать уже потом.

Сообщение удалено

Ответить

По страховым взносам 30% вот где настоящая нагрузка. Налоги ещё можно оптимизировать, а зарплатные нет.

Сообщение удалено

Ответить

Патент для услуг реально удобная история. Главное не вылететь по лимиту дохода.

Сообщение удалено

Ответить

Всё чаще слышу, что люди переходят с УСН на АУСН именно из-за НДС. Интересно, сколько продлится этот эксперимент.

Сообщение удалено

Ответить

Для старта НПД — отличный вариант. Но как только начинаешь расти, сразу приходится менять режим.

Сообщение удалено

Ответить

Совмещение режимов я вам скажу тема тонкая. Один неверный шаг и доначисления обеспечены.

Сообщение удалено

Ответить

Главный вывод простой это надо считать нужно заранее. И лучше с цифрами, а не "на глаз"

Сообщение удалено

Ответить