Если вы хоть раз внимательно рассматривали свой чек за любую покупку, то, вероятно, встречали в нем строчку НДС. С этим налогом сталкивается каждый человек, который что-то покупает в магазине или заказывает какие-то услуги. Формально обычные граждане его не платят — обязанность пополнять госказну лежит на бизнесе: производителях и торговых организациях. Оплата НДС вызывает у предпринимателей множество вопросов. Особенно актуальной эта тема стала после налоговой реформы 2025-2026 года. Но обо всем по порядку. Из этой статьи вы узнаете:

Что такое НДС простыми словами

НДС расшифровывается как налог на добавленную стоимость. Он является косвенным, потому что включается в цену товара или услуги, и платит его, в конечном итоге, покупатель. А продавец, хоть формально и является плательщиком НДС, по сути, просто передает деньги от покупателя государству.

Объясним на простом примере:

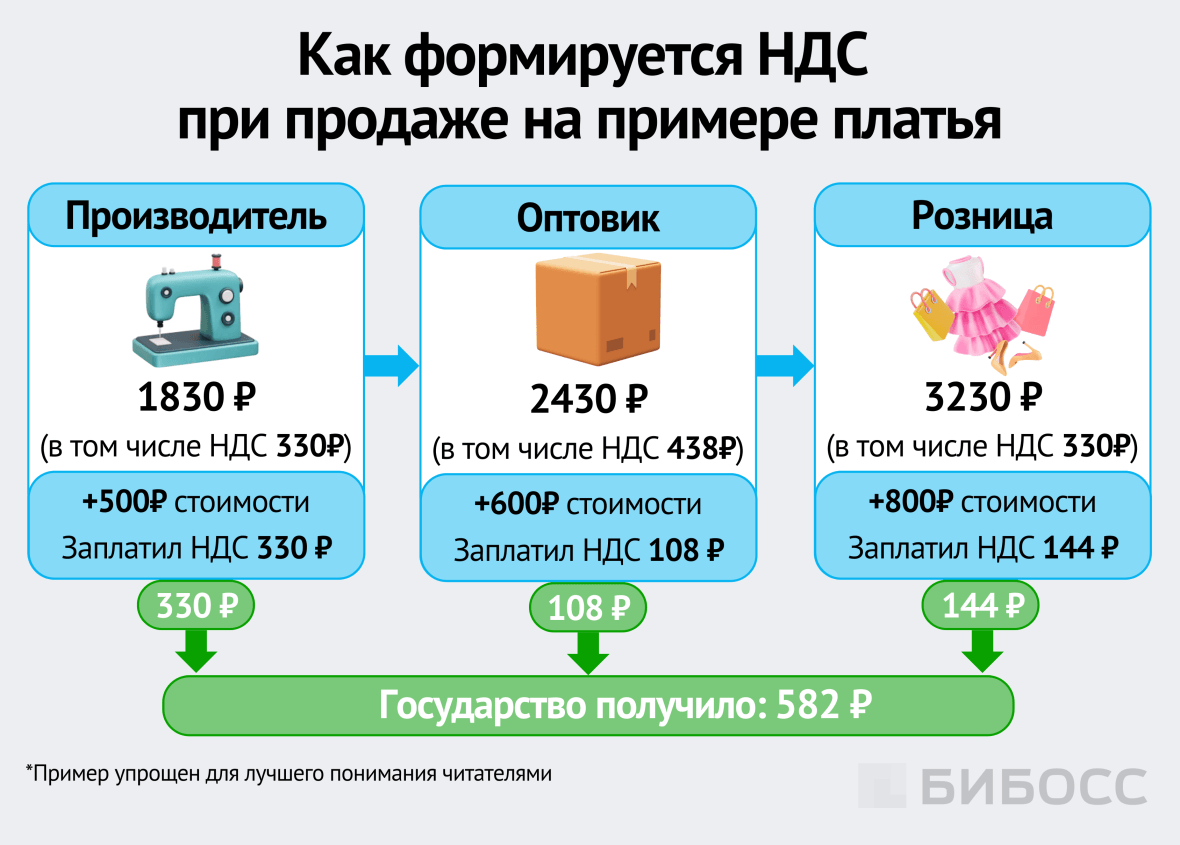

Допустим, домохозяйка Ольга купила платье в шоуруме «Луна» за 3 230 рублей. Рассматривая чек, она заметила, что в эту сумму включен НДС в размере 582 рублей.

По идее, после перечисления этой суммы государству, от продажи платья шоуруму должно было остаться только 2 648 рублей. Но на практике ситуация немного иная.

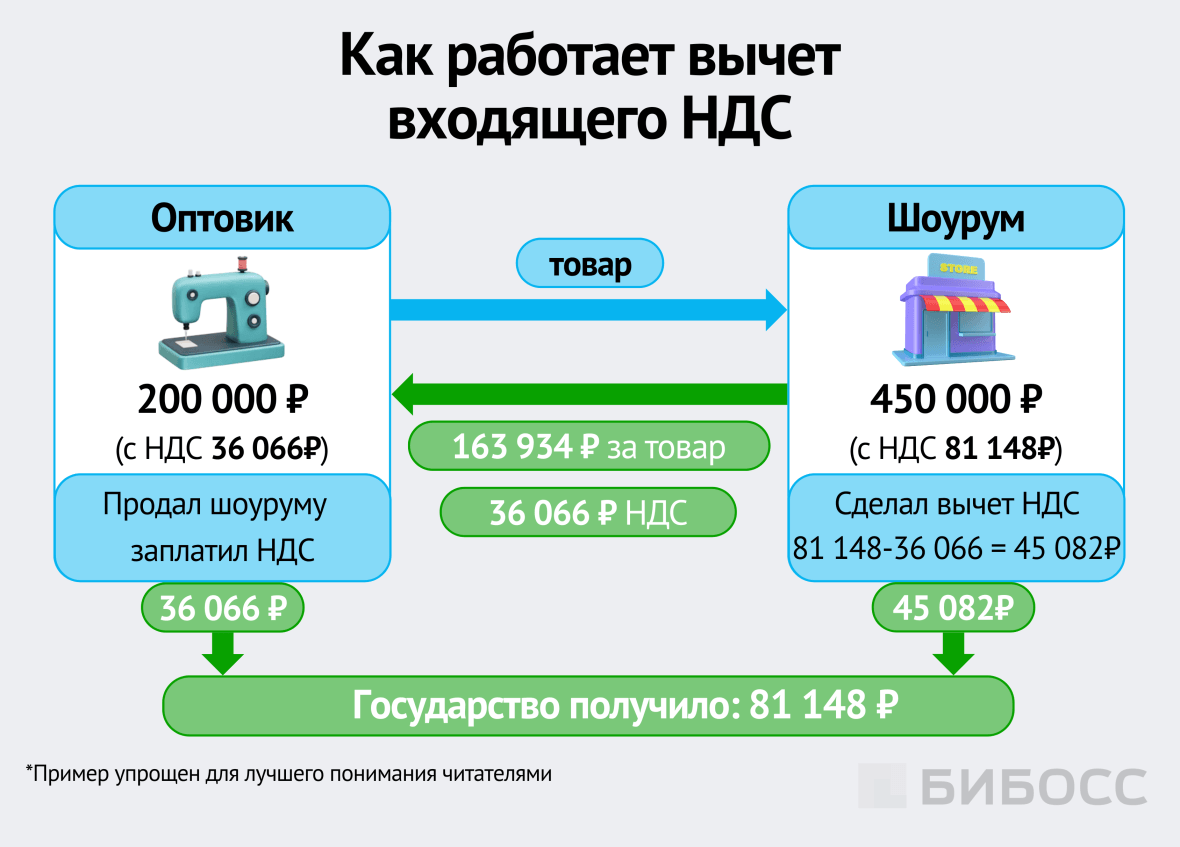

Шоурум «Луна» не отшивает платья самостоятельно, а закупает их на оптовом рынке «Огородовод» у ИП Калмыкова по 2 430 рублей за штуку. В эту цену продавец тоже включает НДС, 438 рублей, которые затем перечисляет государству. Получается, что с платья, которое купила Ольга, шоурум «Луна» уже заплатил НДС и может вычесть эту сумму из тех 582 рублей, которые были включены в чек Ольги.

Таким образом, продавец платит НДС только с той суммы, которую он добавил в стоимость товара. Поэтому в определении НДС и появляется словосочетание «на добавленную стоимость».

На самом деле цепочка движения этого платья до конечного покупателя может быть намного длиннее, за одним оптовым продавцом может стоять крупная оптовая фирма, за ней производитель, а за производителем — поставщик сырья и так далее. Каждый из них начисляет НДС на ценник, который устанавливает для своих покупателей и передает налог государству.

Кто-то имеет право на вычет НДС, как наш шоурум «Луна» из примера, а кто-то нет. Кто-то вообще не обязан считать и платить этот налог, а кому-то грозит уголовное дело, если он это не сделает. Да и ставки у всех разные: от 0 до 22%. Во всех этих нюансах мы разберемся далее.

Ставка НДС

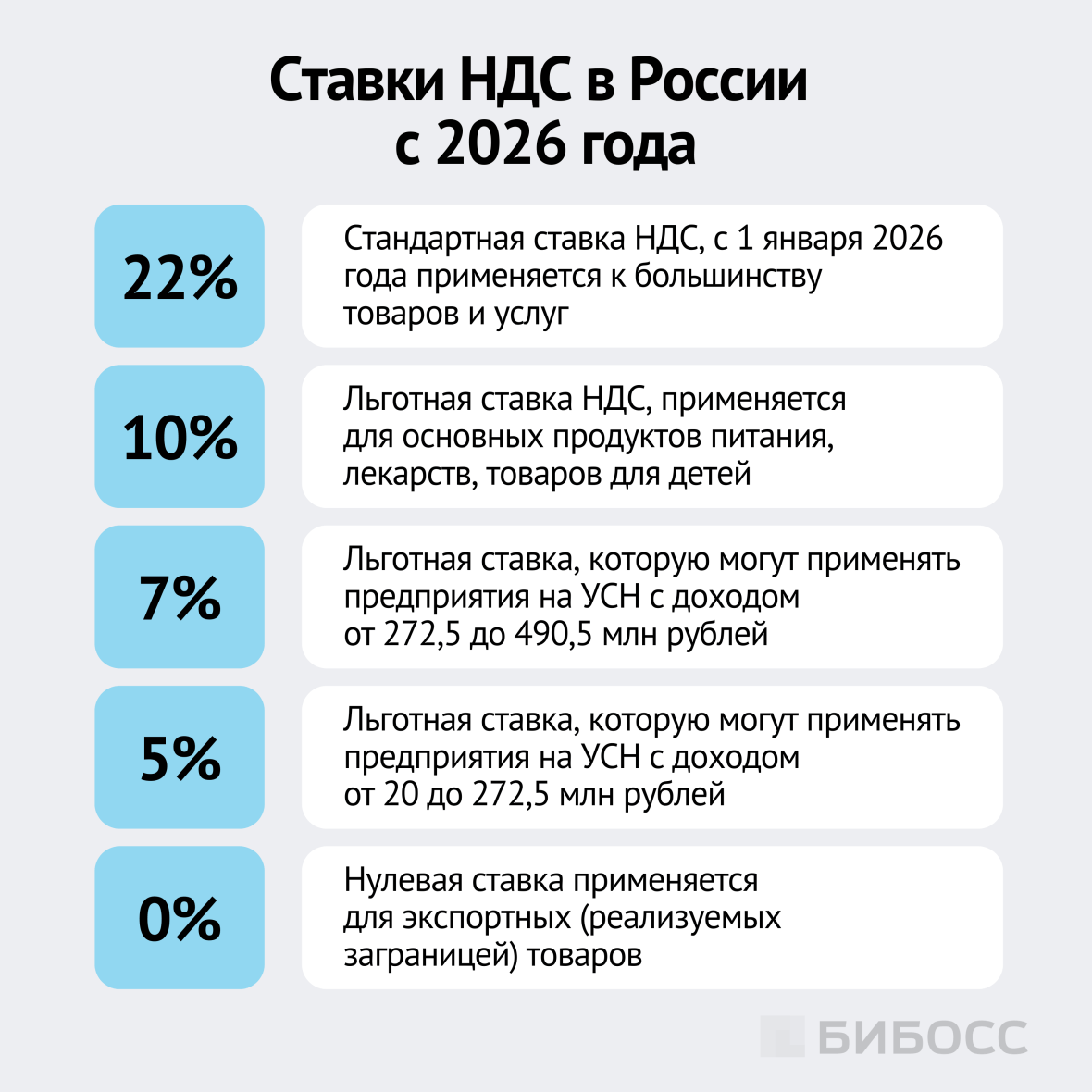

С 1 января 2026 года стандартная ставка НДС в России составляет 22%, но для некоторых товаров и услуг предусмотрены пониженные значения в 0 и 10%.

В 2026 году действуют ещё две специальные ставки НДС: 5% и 7%. Они предусмотрены для предпринимателей, которые применяют упрощенную систему налогообложения (УСН) и чей годовой доход превысил установленный лимит*.

*До налоговой реформы предприниматели с доходом до 60 млн рублей освобождались от уплаты НДС. В 2026 этот лимит снизили до 20 млн рублей, а в 2027 и 2028 порог выручки составит 15 и 10 млн соответственно. Поэтому большая часть представителей бизнеса в ближайшие три года так или иначе столкнется с НДС.

Возможность применять льготную ставку также зависит от выручки ИП или компании. В 2026 году установлены следующие условия:

- 5% НДС применяется если годовой доход компании составил от 20 до 272,5 млн рублей

- 7% НДС платят при годовом доходе от 272,5 до 490,5 млн рублей.

Предельные пороги в 272,5 и 490,5 млн рублей действуют до конца 2026 года. Они ежегодно индексируются на коэффициент-дефлятор, который устанавливает Минэкономразвития.

Если ваш бизнес подходит под условия применения льготной ставки НДС, не спешите радоваться, ведь не всё так просто. Тот, кто платит 5% или 7% НДС лишается возможности применять налоговые вычеты (те самые, о которых мы говорили в нашем примере). И если у ИП или компании много поставщиков, которые работают с НДС и при этом не очень высокая собственная маржа, то остаться на основной ставке в 22% может быть выгоднее.

У тех, кто в 2026 году будет применять льготную ставку впервые, есть возможность изменить решение в течение года и перейти на общие условия. А вот изменить решение ещё раз так быстро не получится — придется 3 года применять выбранную ставку.

Кто должен платить НДС, а кто — нет

В 2026 году проще перечислить тех, кто не должен платить НДС, чем тех, кто должен, потому что список «счастливчиков» намного короче.

Итак, не относятся к плательщикам НДС:

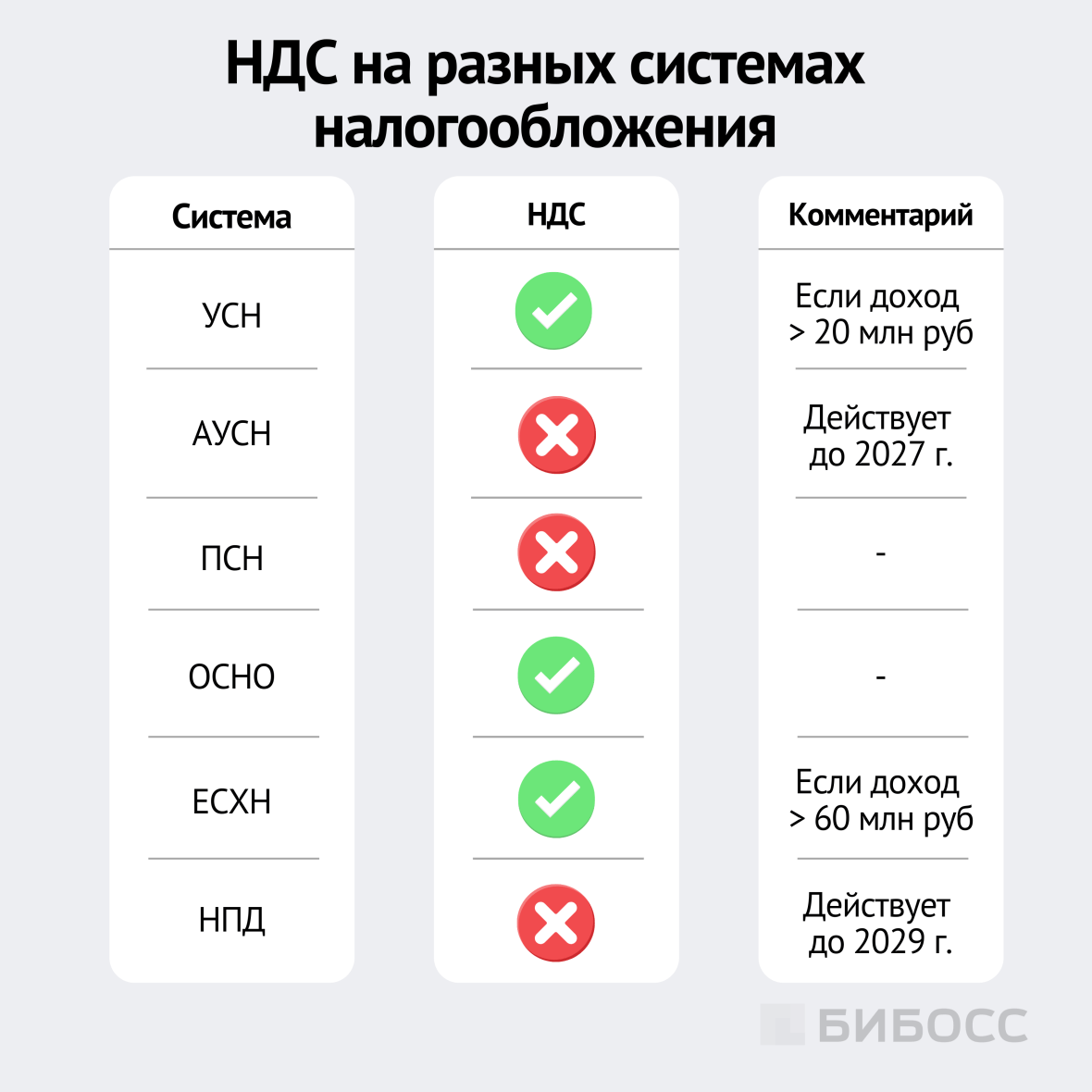

- Самозанятые (физические лица) и ИП, которые платят налог на профессиональный доход (НПД). Лимит годового дохода — 2,4 млн рублей. Режим действует до 2029 года.

- Предприниматели на патентной системе налогообложения (ПСН). Лимит годового дохода — 20 млн рублей в 2026 году, 15 млн — в 2027 и 10 млн — с 2028 года.

- Предприниматели на автоматизированной упрощенной системе налогообложения (АУСН). Лимит годового дохода — 60 млн рублей. Режим действует до 31 декабря 2027 года.

ИП и компании, применяющие другие системы налогообложения являются плательщиками НДС. Однако они могут быть освобождены от его уплаты в некоторых случаях:

- Если у предприятия на основной системе налогообложения (ОСНО) сумма выручки, рассчитанной по правилам бухучета от операций с НДС, не превышает 2 млн рублей за 3 месяца.

- ИП и компании на ЕСХН (единый сельскохозяйственный налог), годовой доход которых не превышает 60 млн рублей.

- Предприятия на УСН с доходом менее 20 млн рублей в год.

Подробнее об особенностях всех систем налогообложения и о том, как выбрать наиболее выгодную можно почитать здесь.

Освобождаются от уплаты НДС и некоторые отдельные операции. Например:

- реализация продуктов питания в школах, вузах и больницах

- общественный транспорт

- ритуальные услуги

- театры, кино, парки культуры и отдыха, зоопарки

- и другие виды деятельности, которые перечислены в ст. 149 НК РФ.

Если компания параллельно реализует товары и услуги, которые не входят в этот список, налоговый учет должен вестись раздельно.

Как рассчитать НДС: исходящий, входящий и восстановленный

Базовая формула расчета НДС выглядит так:

Теперь рассмотрим, как рассчитать каждый вид НДС, чтобы использовать эту формулу.

Исходящий НДС

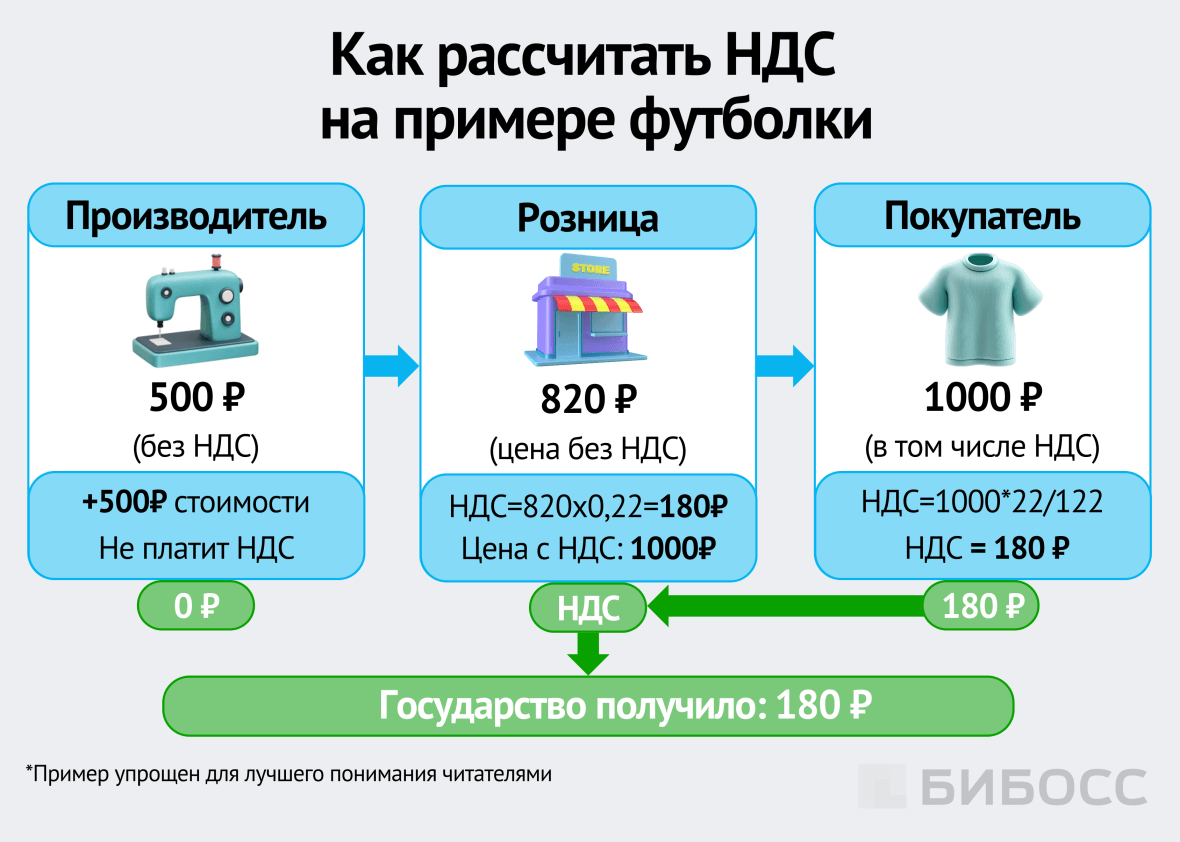

Это тот самый налог, который компания или предприниматель включает в стоимость своих товаров, работ или услуг. Чаще всего к стоимости товара, которую продавец желает за нее выручить, просто добавляется 22%.

Например, продавец купил футболку за 500 рублей и подсчитал, что чтобы получить с нее прибыль и покрыть все издержки, ему надо получить с нее 820 рублей. Также он обязан оплатить НДС. Поэтому прибавляет к этой сумме 22%:

820/100*22 = 180 рублей. Это сумма исходящего НДС

820+180=1000 рублей — это итоговая цена футболки для покупателя.

Если же НДС, наоборот, нужно вычислить из полной цены товара, то это делается по расчетной ставке.

Например, если магазин одежды продал товара на 200 000 рублей, то чтобы из этой суммы вычислить НДС, нужно определить расчетную ставку.

Расчетные ставки для НДС в 2026 году | |

Ставка НДС | Расчетная ставка |

22% | 22/122 |

10% | 10/110 |

7% | 7/107 |

5% | 5/105 |

В данном примере ставка НДС равна 22%, ей соответствует расчетная ставка 22/122. Применяем её и вычисляем сумму НДС:

200 000*22/122 = 36 066 рублей.

Также для расчета и вычисления НДС можно воспользоваться онлайн-калькулятором от БИБОСС.

Входящий НДС

Входящий (или входной) НДС — это тот налог, который бизнес фактически уплачивает при покупке товаров или услуг. Его сумма указывается в счетах-фактурах от поставщика. И рассчитывает её продавец при выставлении этого самого счета по принципам, о которых мы рассказали выше.

Для компании-покупателя эта сумма тоже крайне важна. Как только счёт получен, входящий НДС можно принять к вычету.

Предположим, что магазин одежды из предыдущего примера продал товара на 200 000 рублей одному своему покупателю — небольшому шоуруму. Соответственно, владелец шоурума может вычесть 36 066 рублей из суммы НДС, которую он обязан будет уплатить с реализации этой одежды.

Важно упомянуть, что эта система работает только если оба — и продавец, и покупатель работают по ставке НДС 22%. Если бы шоурум работал на УСН + 5% налога, то вычесть эти 36 тысяч из НДС он бы уже не мог.

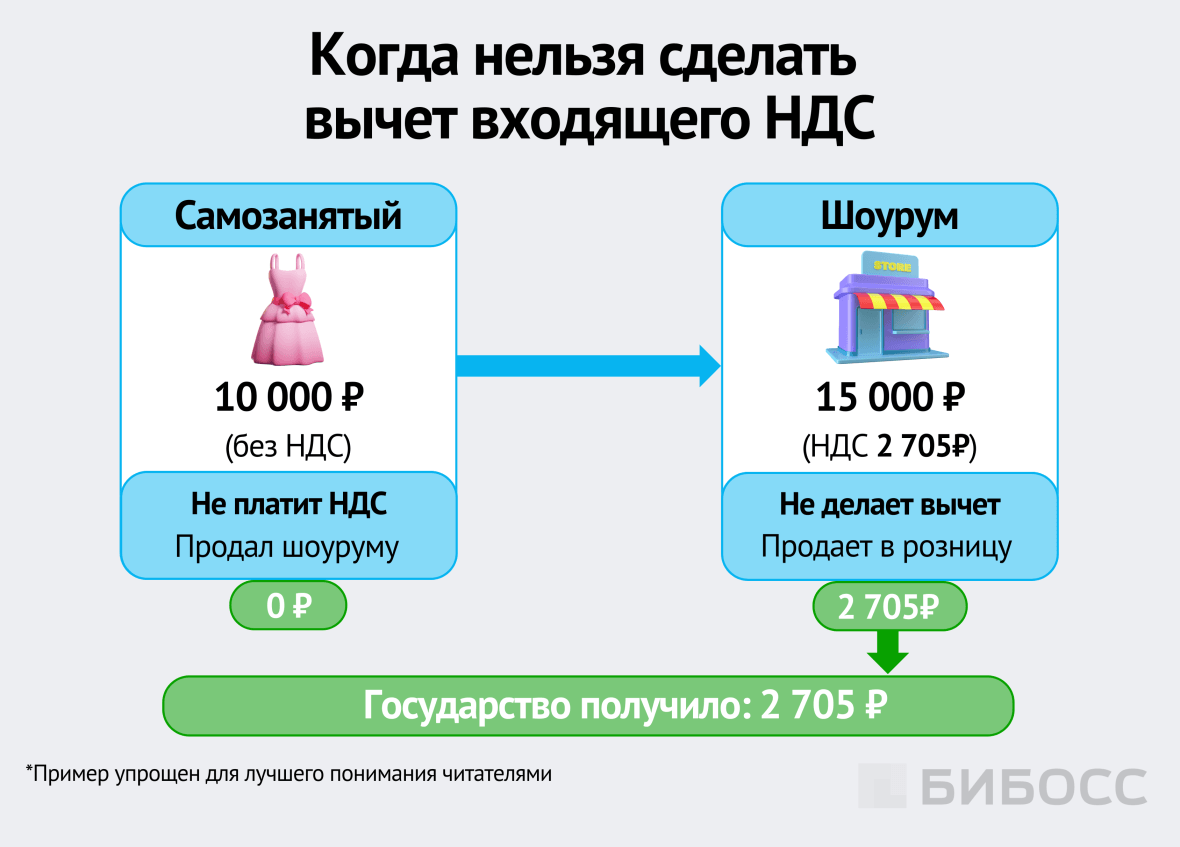

А что если поставщик работает без НДС, а покупатель обязан платить этот налог?

Предположим, что шоурум, который является плательщиком НДС закупает платья стоимостью 10 000 рублей у местного дизайнера — самозанятого. Тот НДС не платит, и счета выставляет без НДС. Соответственно, продавая эти платья за 15 000 рублей, шоурум будет обязан оплатить НДС со всей суммы без всяких вычетов.

Для компаний, которые работают с НДС 22%, намного выгоднее искать поставщиков с такой же системой налогообложения, чтобы иметь возможность вычитать входящий налог.

Восстановленный НДС

Третье слагаемое при расчете НДС — это восстановленный налог. Его может и не быть, потому что возникает он редко.

Предположим, что шоурум заключил с оптовым поставщиком договор о покупке одежды, облагаемой НДС 22%, на сумму в 100 000 рублей (входящий НДС — 18 033 рублей). Затем шоурум продал эту одежду за 200 000 рублей (исходящий НДС — 36 066 рублей), рассчитал налог к уплате:

36 066 − 18 033 = 18 033 руб.

Однако в следующем после уплаты НДС месяце условия сделки поменялись. Поставщик признался, что ошибся при выставлении первого счета и шоурум переплатил 5 000 рублей. Он выставил корректировочный счет-фактуру на 95 000 руб. (входящий НДС 17 131 руб.). Теперь шоурум должен восстановить НДС, который он вычитал при уплате налога. Таким образом, восстановленный НДС составит:

18 033 − 17 131 = 902 руб.

Получается, что шоурум при уплате налога сделал вычет на 902 рубля больше, чем должен был, а налога заплатил меньше. Поэтому при оплате следующего платежа, шоуруму придется доплатить эту сумму.

Таким образом, чтобы рассчитать НДС к оплате, нужно высчитать исходящий налог, вычесть из него входящий и добавить к этой сумме восстановленный.

Так, например, если исходящий НДС 36 066 рублей, входящий 17 131 рубль, а восстановленный 902 рубля, то сумма НДС к оплате будет равна:

36 066 − 17 131 + 902 = 19 837 руб.

На расчете НДС действия не заканчиваются, компании обязаны его правильно и вовремя оплачивать. Сейчас расскажем, как устроен этот процесс.

Как и когда платить НДС

По итогам каждого квартала плательщики НДС должны подавать налоговые декларации в ФНС. Сделать это можно только через специальные системы электронного документооборота. Просто так отправить бланк по почте не получится.

Все суммы в отчет вносят строго в рублях, копейки не учитываются. Если расчет получается с копейками, то они округляются: до 50 копеек — в меньшую сторону, больше 50 копеек — в большую.

Сдать налоговую декларацию нужно не позднее 25-го числа месяца, следующего за отчетным периодом. Если 25-е число выпадает на выходные, то последний день сдачи отчетности переносится на понедельник.

Например, в 2026 году 25 апреля — это суббота. Поэтому налоговые декларации по НДС компаниям можно будет сдать до 27 апреля.

Отчетность за 4 квартал сдается не позднее 25 января следующего года.

Отчетный период | Срок подачи декларации |

I квартал (январь-март) | не позднее 25 апреля |

II квартал (апрель-июнь) | не позднее 25 июля |

III квартал (июль-сентябрь) | не позднее 25 октября |

IV квартал (октябрь-декабрь) | не позднее 25 января |

Примерно в это же время надо приступить к оплате налога. Его нужно оплатить не позднее 28-го числа месяца, когда подается декларация или разделить на две или даже три равные части.

Например, НДС за первый квартал в размере 30 тысяч рублей можно перечислять на ЕНС (единый налоговый счет) по следующему графику:

- до 28 апреля — 10 000 руб.

- до 28 мая — 10 000 руб.

- до 28 июня — 10 000 руб.

К расчету, подаче декларации и оплате налога нужно относиться очень внимательно. Минимальные ошибки и просрочки неизбежно приведут к санкциям и повышенному вниманию от налоговой.

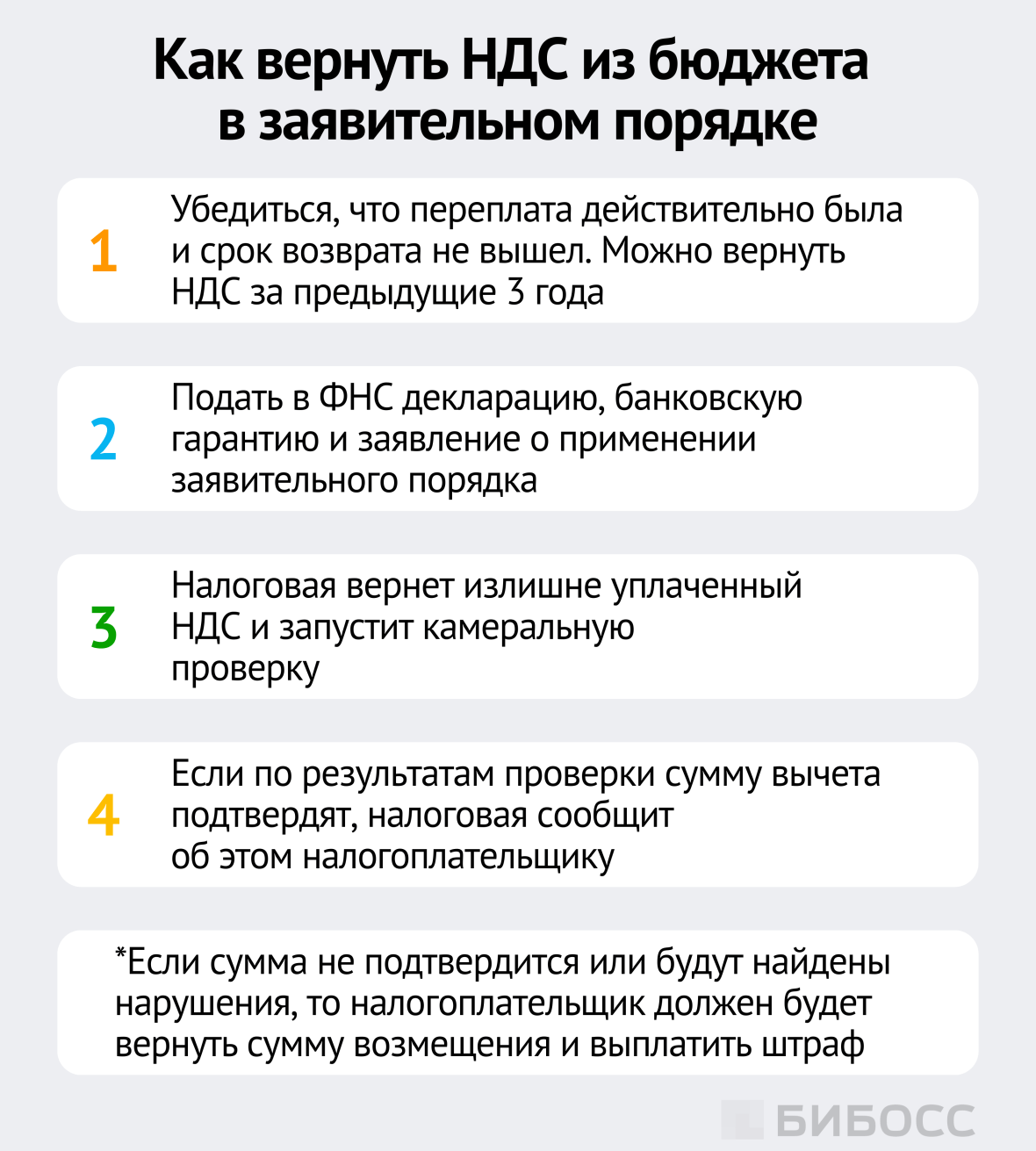

Можно ли вернуть НДС из бюджета

Если в какой-то из кварталов компания закупала очень много товаров, но толком не работала и продала намного меньше, чем закупила, то при расчете НДС получится довольно нетипичная картина.

Входящий налог превысит исходящий и при попытке вычесть одно из другого получится отрицательное значение. Получается, что государство должно вам вернуть переплаченный НДС.

Звучит заманчиво, но это далеко не гражданский налоговый вычет за лечение или покупку жилья. К компаниям ФНС относится очень строго, и прежде, чем вернуть НДС, налоговая запустит камеральную проверку. Даже если вам нечего скрывать, и расходы действительно сильно превысили доходы, в процессе проверки налоговые инспекторы могут вызывать на допрос ваших контрагентов, особенно поставщиков.

Для крупного бизнеса это вполне привычное дело, а вот для малых и средних предприятий такие беседы с представителями ФНС могут быть малоприятными и осознание того, что вызвали их именно из-за ваших деклараций, может отношения с контрагентами сильно испортить. И ущерб, нанесенный репутации, будет в разы выше, чем та сумма, которую налоговая вернет.

Чтобы этого избежать, можно перенести входящий НДС на следующий квартал и отразить расходы в отчетности тогда, когда объем продаж вновь повысится, а значит, увеличится и исходящий НДС.

Рекомендованные материалы:

Часто задаваемые вопросы

Да. Если компания получила аванс от покупателя, она обязана начислить НДС с суммы предоплаты и отразить его в декларации. После отгрузки товара налог можно принять к вычету.

Начислят пени за каждый день просрочки и могут назначить штраф (до 40% от неуплаченной суммы). При крупных задолженностях возможна блокировка счета.

Да, если он является плательщиком НДС. Счет-фактура — обязательный документ для подтверждения входящего и исходящего налога. Без него покупатель не сможет принять НДС к вычету.

Да, если имущество использовалось в деятельности с НДС и продавец является плательщиком налога. Тогда НДС начисляется на цену продажи.

Зависит от ситуации. При импорте товаров НДС уплачивается обязательно. При оказании услуг иностранцам всё зависит от места реализации услуги — иногда налог платит российская сторона как налоговый агент.

Комментарии •9

в чеке смотрю ндс 22% раньше 20 было и думаю ну и нафиг все это государство просто наживается на нас простых людях платье за 3к а 500+ это налог пипец

Сообщение удалено

Ответить

я ип на усн думал до 60 млн без ндс а теперь с 20 млн уже плати 5-7% или 22% это что за издевательство? год только начался а уже налоговая душит малый бизнес

Сообщение удалено

Ответить

Блин опять ндс задрали до 22% теперь все цены в магазинах на 2% дороже стали, а зарплаты те же автор объясняет просто но на деле это просто грабеж населения.

Сообщение удалено

Ответить

прочитал про вычеты входящий исходящий и башка кипит я на патенте был а теперь если доход больше лимита то ндс плати и вычетов нет нормально так? проще закрыться

Сообщение удалено

Ответить

22% ндс это уже не шутки цены на все ползут вверх а они говорят для бюджета на оборону ну да конечно мы платим за все а толку ноль инфляция привет

Сообщение удалено

Ответить

Автор молодец объяснил просто, но на практике если поставщик без ндс а ты платишь 22% то маржа улетает в минус ищи теперь всех с ндс или сиди без поставок.

Сообщение удалено

Ответить

уже больше месяца с новой ставкой 22% и все подорожало на 3-5% минимум а зп не подняли ни копейки ндс это самый подлый налог потому что его платит конечный дурак покупатель

Сообщение удалено

Ответить

Кто не платит ндс самозанятые и патент до 20млн, а остальным пиздец лимиты снижают каждый год. Скоро вообще все на осно загонят и привет банкротства...

Сообщение удалено

Ответить

возврат ндс из бюджета звучит круто но на деле камеральная проверка и допросы поставщиков это ад для малого бизнеса лучше вообще не заявлять а перенести на потом

Сообщение удалено

Ответить